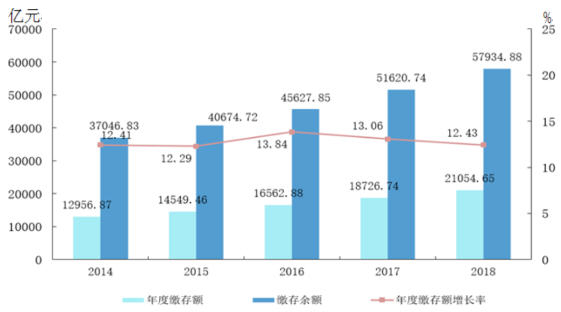

圖1 2014-2018年住房公積金繳存金額及增長(zhǎng)速度

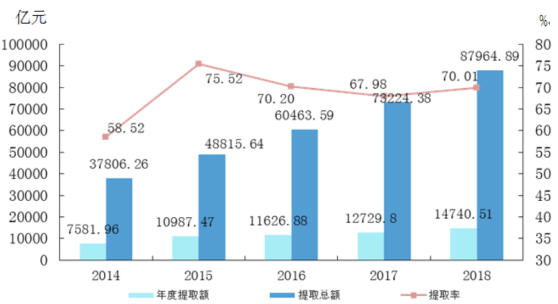

圖2 2014-2018年住房公積金提取金額及提取率

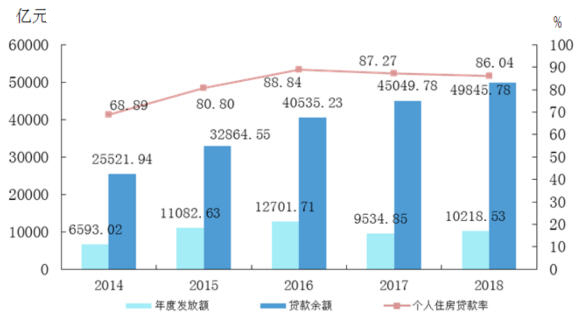

圖3 2014-2018年個(gè)人住房貸款金額及個(gè)人住房貸款率

圖4 2014-2018年實(shí)繳單位數(shù)和實(shí)繳職工人數(shù)

未收藏

未收藏