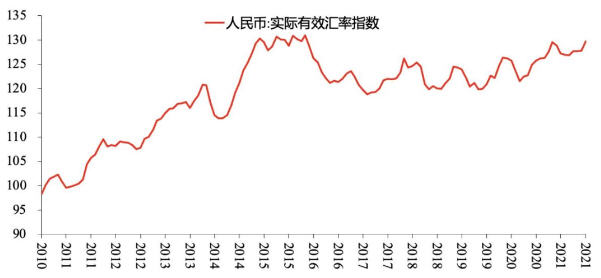

圖1 人民幣實(shí)際有效匯率指數(shù)

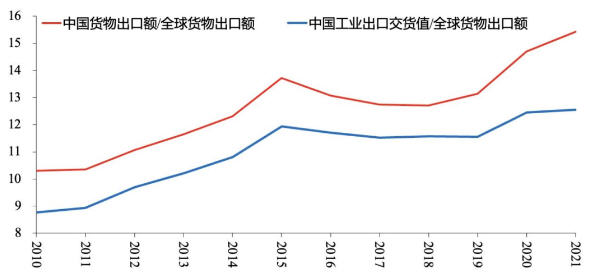

圖2 中國(guó)出口額、工業(yè)出口交貨值占全球市場(chǎng)的份額

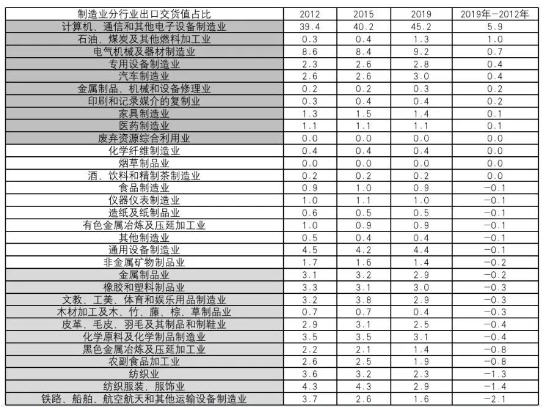

表1 出口交貨的占比情況

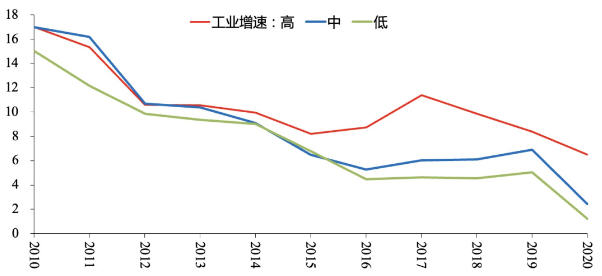

圖3 出口交貨值分類下的工業(yè)增速(%)

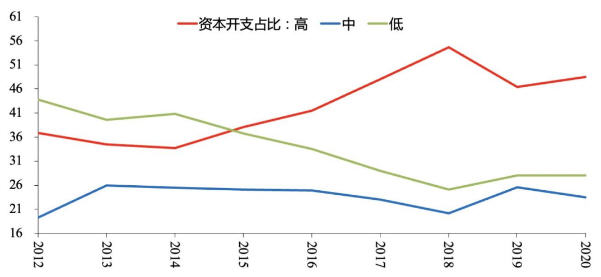

圖4 出口交貨值分類下的資本開支占比(%)

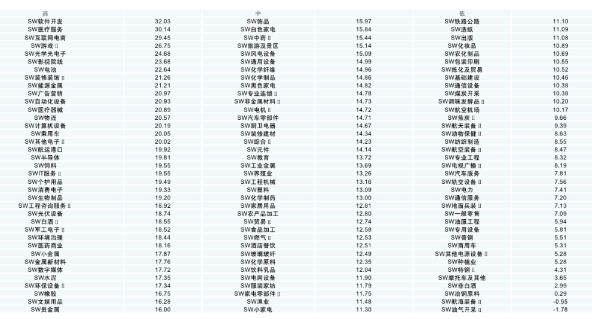

表2 2010年至2019年申萬(wàn)二級(jí)行業(yè)營(yíng)業(yè)收入算術(shù)平均增速(%)

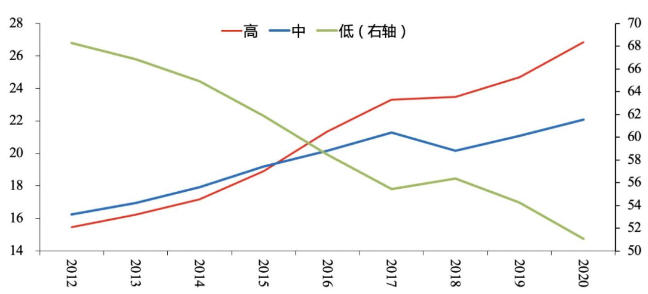

圖5 不同營(yíng)收增速分組的增加值占比(%)

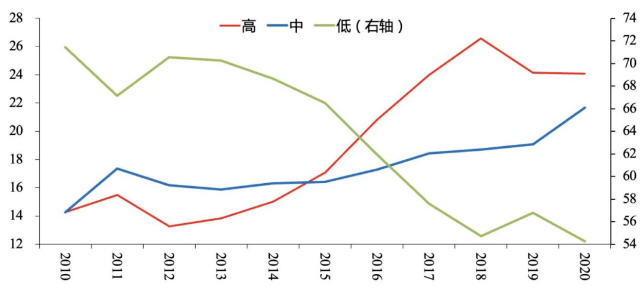

圖6 不同營(yíng)收增速分組的資本開支占比(%)

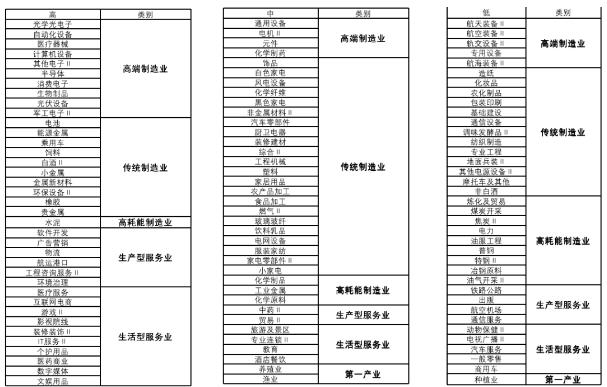

表3 不同營(yíng)收分組內(nèi)的進(jìn)一步行業(yè)劃分

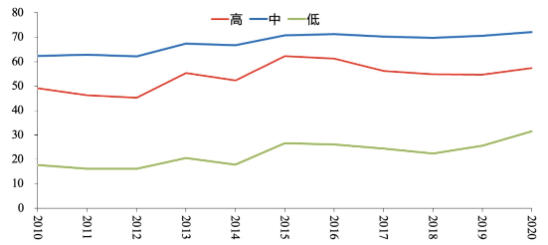

圖7 不同營(yíng)收增速分組的民營(yíng)企業(yè)市值占比(%)

未收藏

未收藏