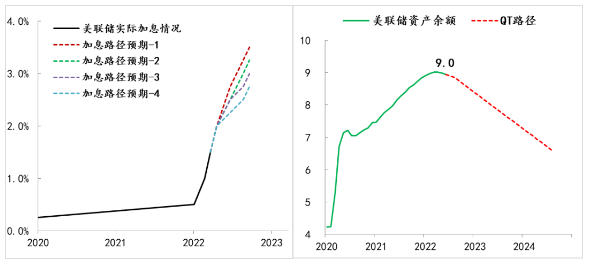

圖1 美聯(lián)儲加息與縮表的路徑預(yù)期

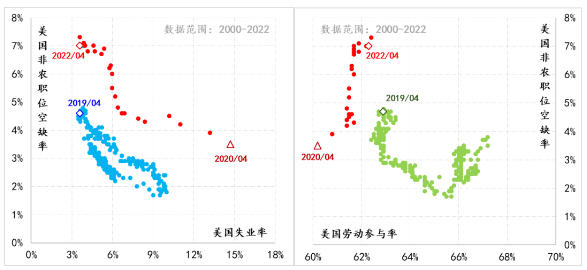

圖2 美國非農(nóng)職位空缺率與失業(yè)率、勞動(dòng)參與率

表1 美國非農(nóng)就業(yè)變化情況

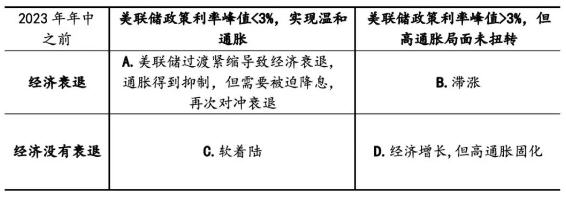

表2 美聯(lián)儲結(jié)束加息時(shí)的經(jīng)濟(jì)結(jié)局

未收藏

未收藏