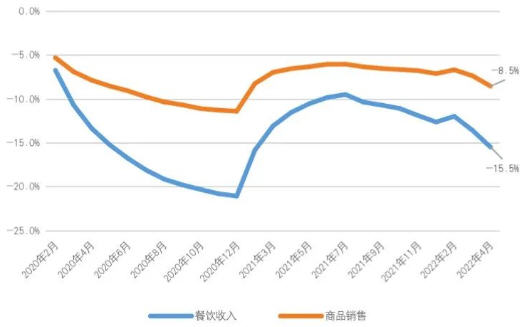

圖1 商品和服務(wù)消費(fèi)距離趨勢水平的缺口

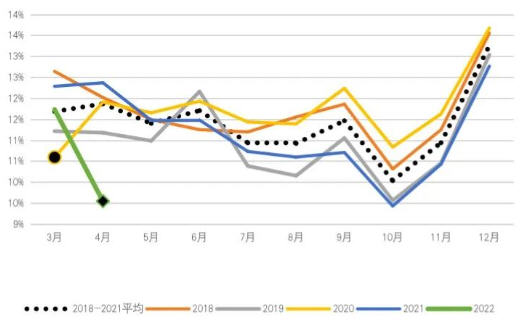

圖2 汽車銷售/商品零售

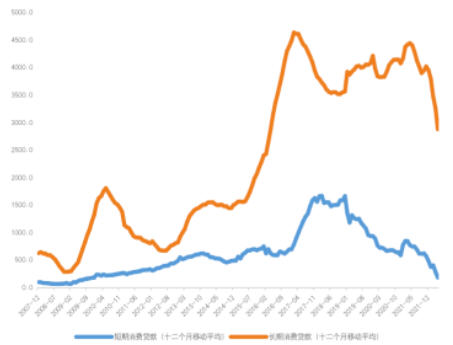

圖3 短期消費(fèi)貸款與長期消費(fèi)貸款變化情況

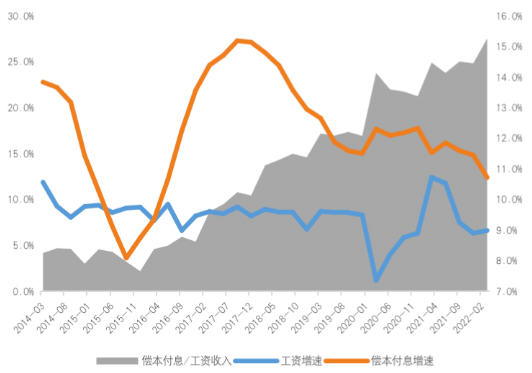

圖4 居民部門的償本付息壓力持續(xù)增加

圖5 高流動性資產(chǎn)/剛性支出的變化情況

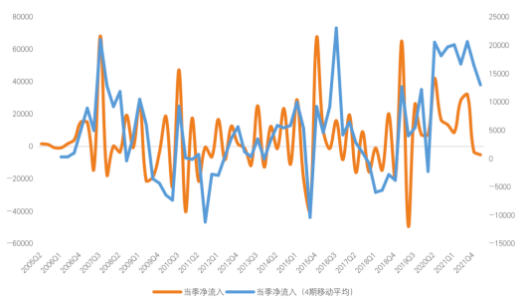

圖6 居民部門在股票市場處于凈流出狀態(tài)

未收藏

未收藏