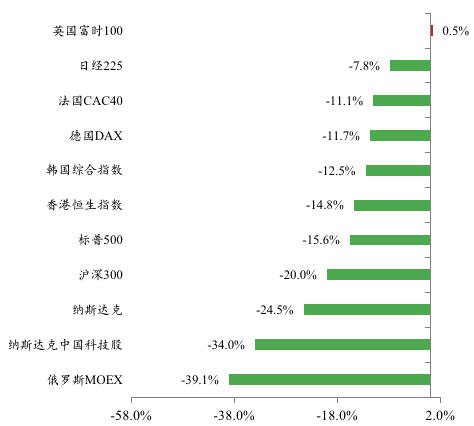

圖1:今年以來(lái)主要股票指數(shù)表現(xiàn)

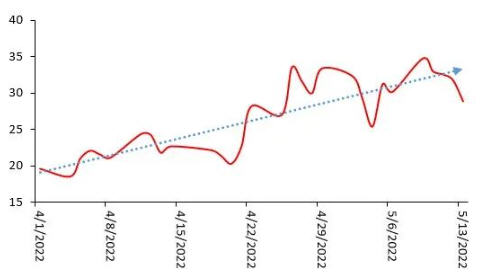

圖2:“恐慌指數(shù)”(CBOE波動(dòng)率指數(shù))

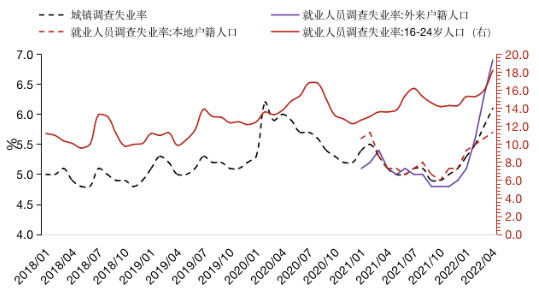

圖3:失業(yè)率表現(xiàn)

圖4:新增社會(huì)融資規(guī)模及其分項(xiàng)

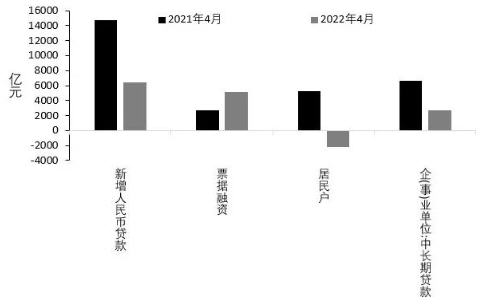

圖5:新增人民幣貸款及其主要分項(xiàng)

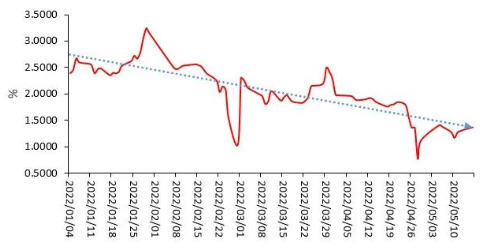

圖6:國(guó)股銀票轉(zhuǎn)貼現(xiàn)利率曲線:6個(gè)月

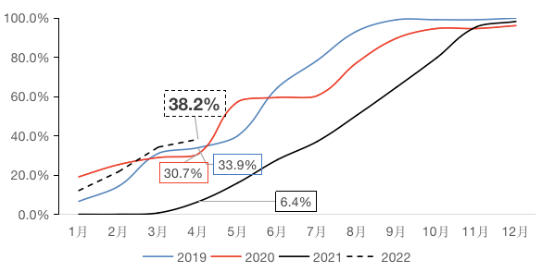

圖7:近年月度新增專項(xiàng)債累計(jì)發(fā)行進(jìn)度

圖8:近年月度新增專項(xiàng)債累計(jì)發(fā)行進(jìn)度

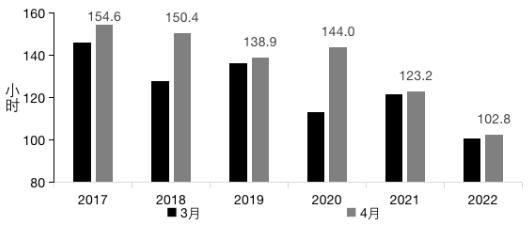

圖9:開(kāi)工小時(shí)數(shù):挖掘機(jī):中國(guó):當(dāng)月值

未收藏

未收藏