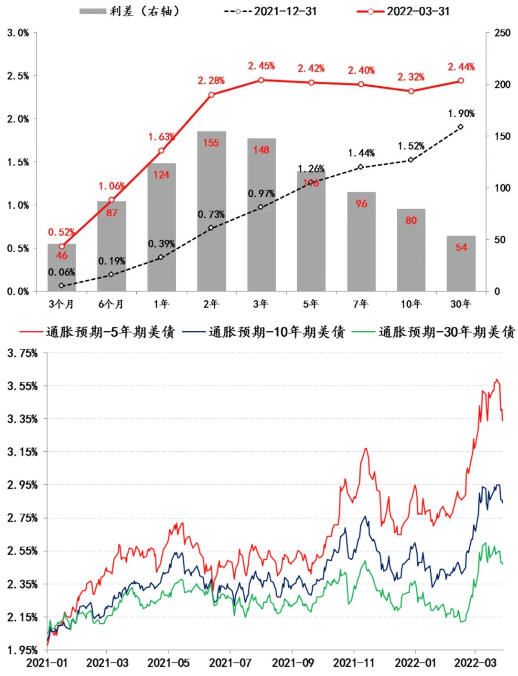

圖1:美債收益率曲線及隱含通脹預(yù)期的變化

表1:美聯(lián)儲最新經(jīng)濟展望與美國經(jīng)濟實況

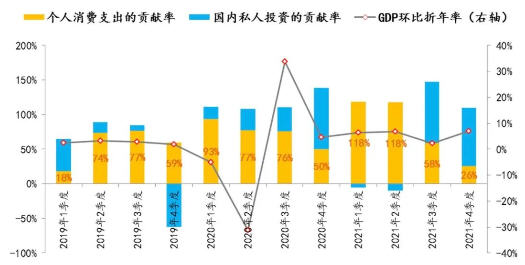

圖2:個人消費和私人投資對美國經(jīng)濟增長的貢獻

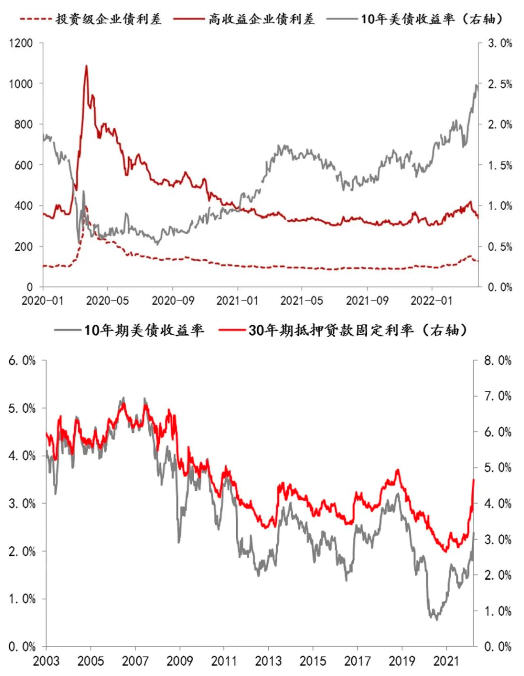

圖3:美國居民房貸利率和企業(yè)融資利率

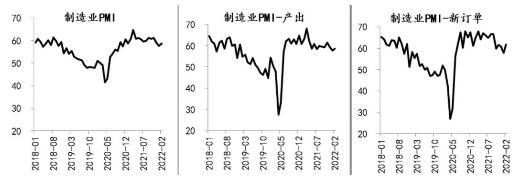

圖4:美國制造業(yè)的景氣情況

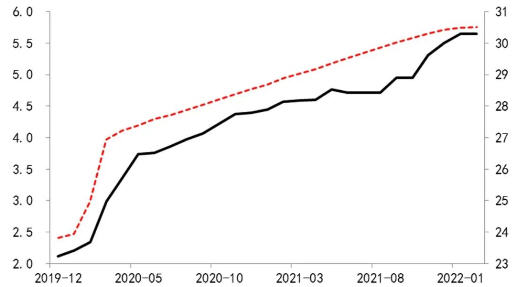

圖5:美國國債余額和美聯(lián)儲持有情況

未收藏

未收藏