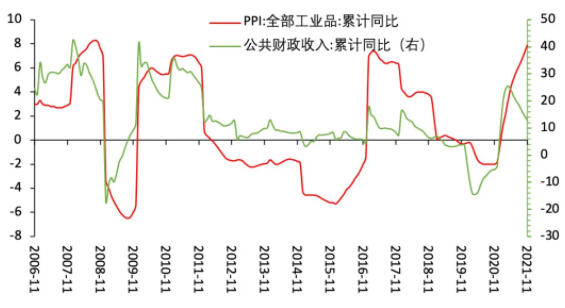

圖1:一般公共預算收入增速與PPI走勢(%)

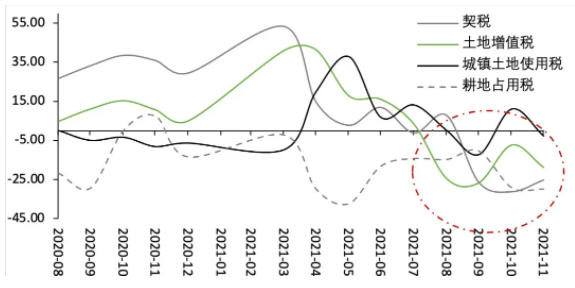

圖2:房地產(chǎn)相關稅種收入月同比增速(%)

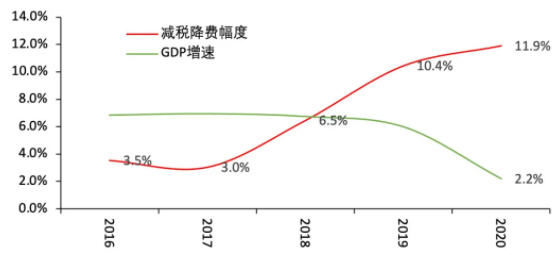

圖3:減稅降費幅度與經(jīng)濟增速(%)

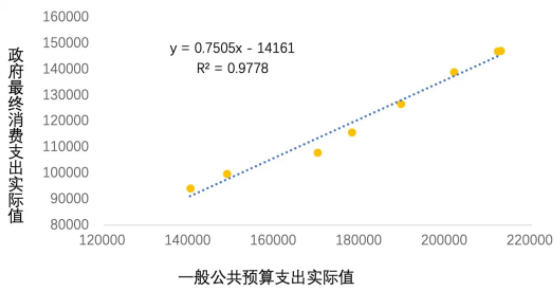

圖4:政府最終消費支出間的關系

圖5:一般公共預算實際收支缺口

未收藏

未收藏