圖1 匯率定價(jià)公式

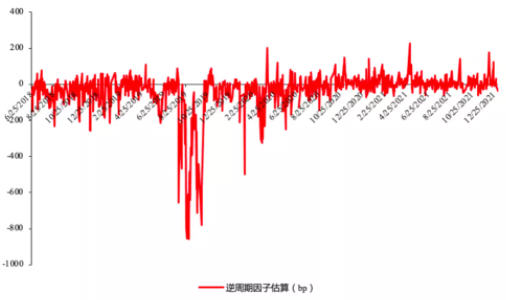

圖2 9月以來逆周期因子保持退出狀態(tài)

圖3 人民幣兌美元中間價(jià)壓力測試

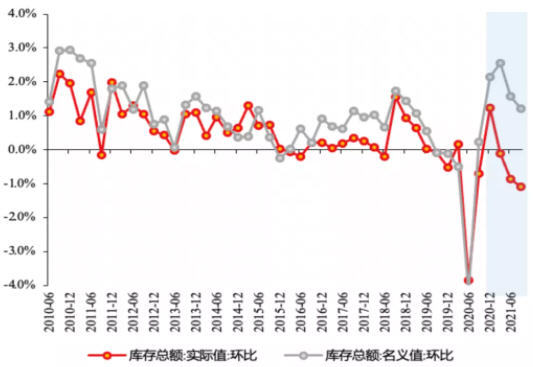

圖4 美國庫存總額的名義值和實(shí)際值

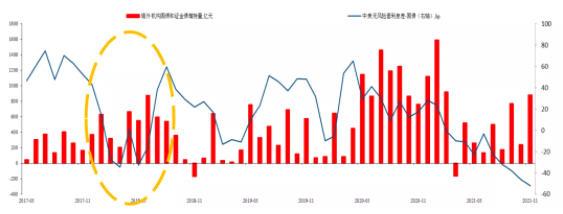

圖5 中美無風(fēng)險(xiǎn)息差與外資債券持有量的趨勢咬合情況

未收藏

未收藏