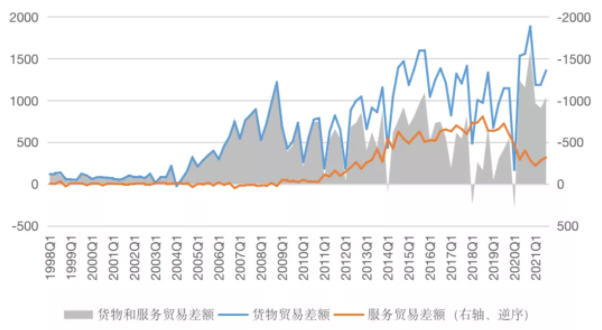

圖1:1998-2020年我國貿(mào)易及其主要項目差額走勢(億美元)

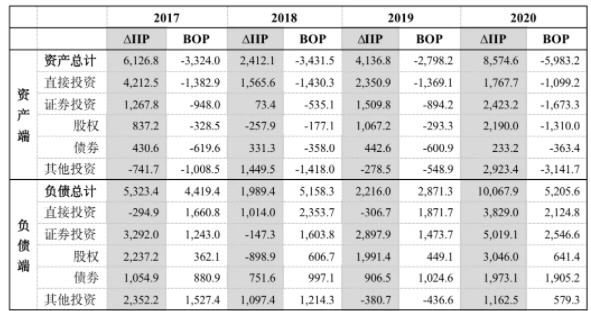

表:近四年來我國國際收支表與國際投資頭寸表金融項下主要項目

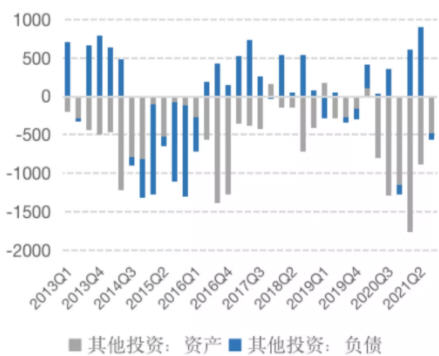

圖2:2013-2021年其他投資資產(chǎn)和負(fù)債季度走勢(億美元)

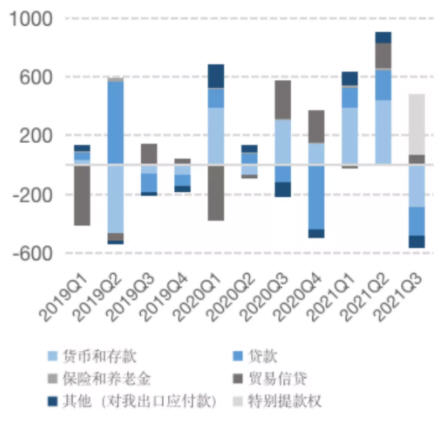

圖3:2019-2021年其他投資子項目負(fù)債走勢(億美元)

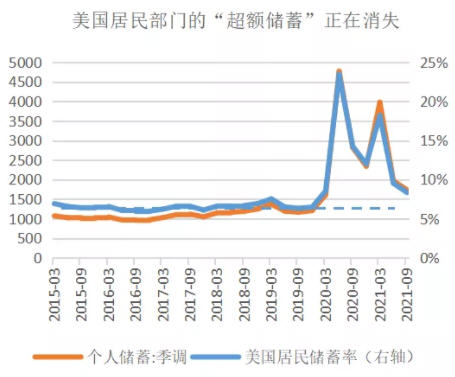

圖4:2015-2021年美國居民部門儲蓄走勢(十億美元)

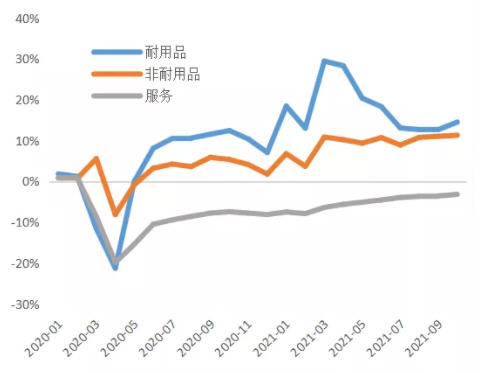

圖5:2020年以來美國居民消費(fèi)支出主要分項與趨勢水平的偏離度

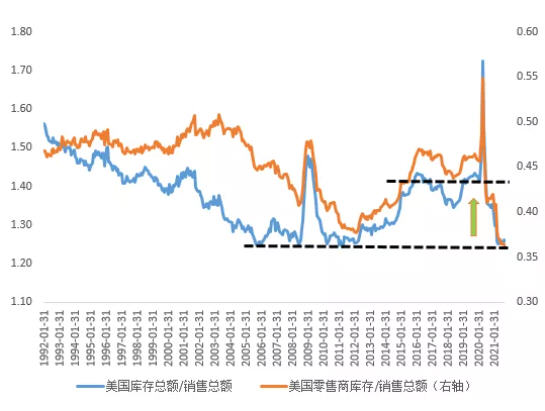

圖6:1992-2021年美國庫銷比走勢

未收藏

未收藏