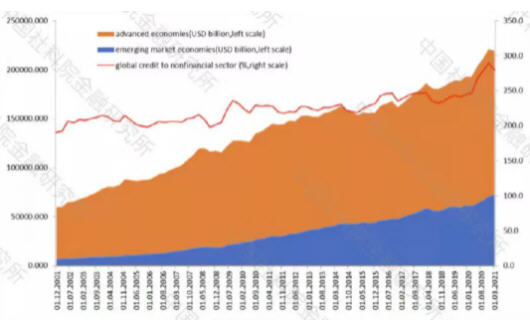

圖1 全球債務(wù)增長

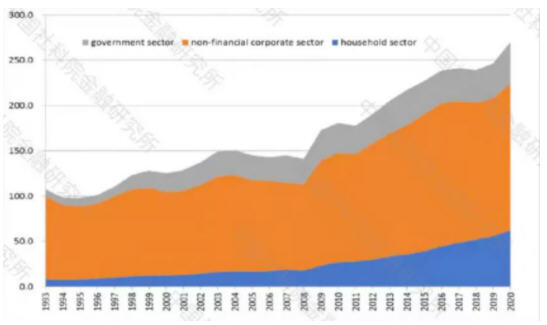

圖2 中國債務(wù)積累

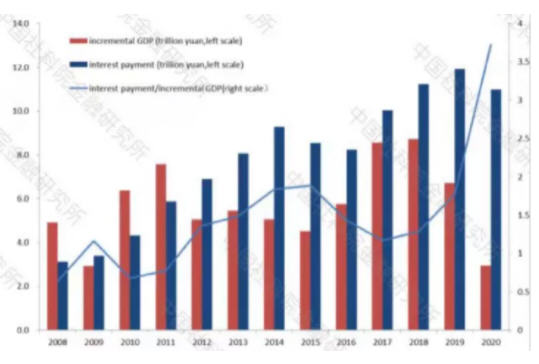

圖3 利息支付

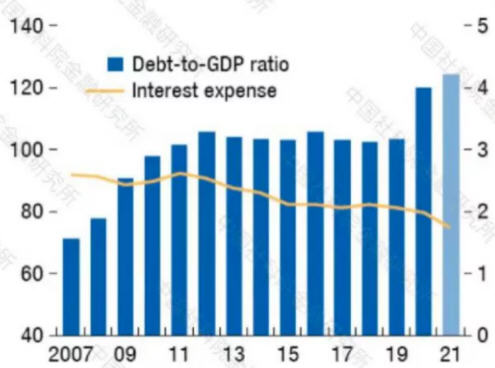

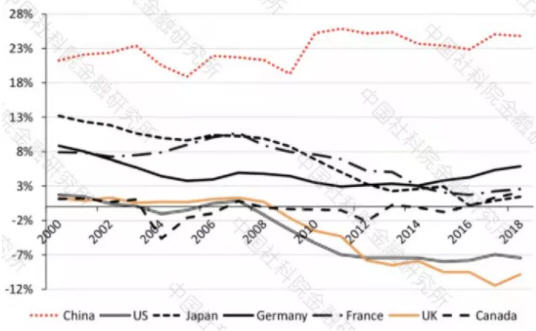

圖4 發(fā)達國家的政府債務(wù)利息支出/GDP(%)

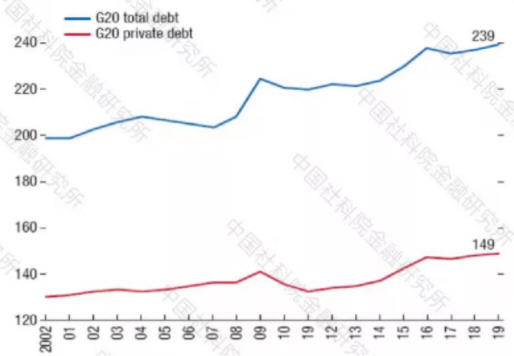

圖5 G20國家公共和私人部門總債務(wù)/GDP(%)

圖6 政府凈財富在國民財富中的份額

未收藏

未收藏