表1:9月份美聯(lián)儲點陣圖的利率預測分布情況

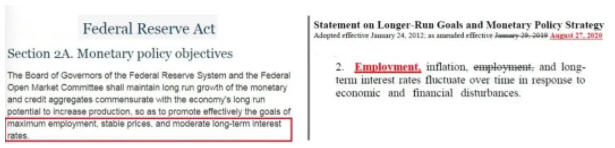

圖1:《美國聯(lián)邦儲備法》規(guī)定的貨幣政策目標與美聯(lián)儲新政策框架下的長期目標

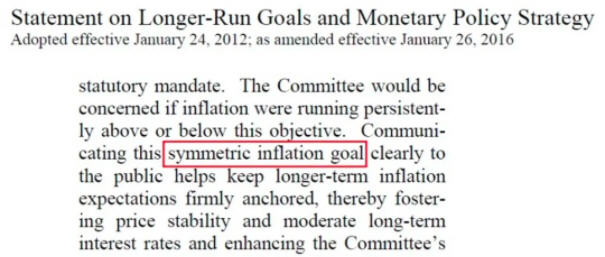

圖2:2016年美聯(lián)儲關(guān)于通脹目標的修訂

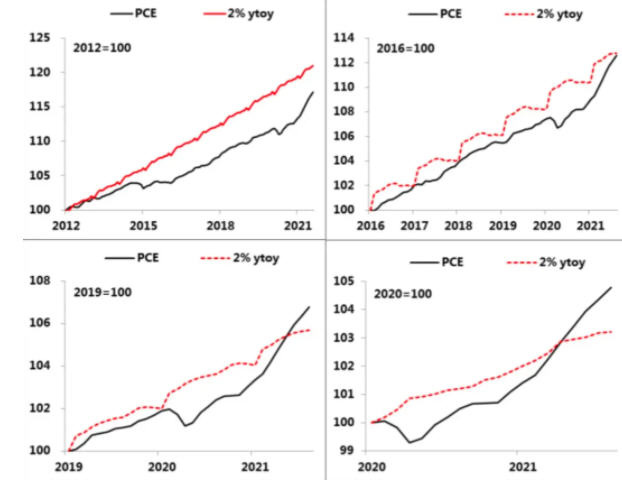

圖3:不同觀察起點下的美國平均通脹的差異情況

表2:不同時段美聯(lián)儲政策目標的實現(xiàn)情況

未收藏

未收藏