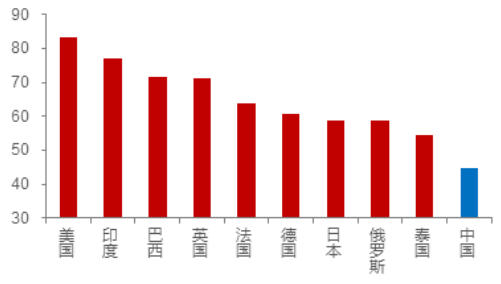

2020年部分國家的居民可支配總收入/GDP

我國兩組別居民的收入差距

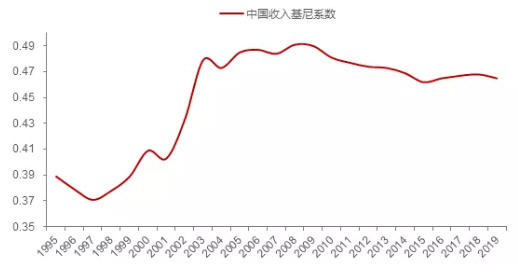

我國居民收入基尼系數(shù)變化

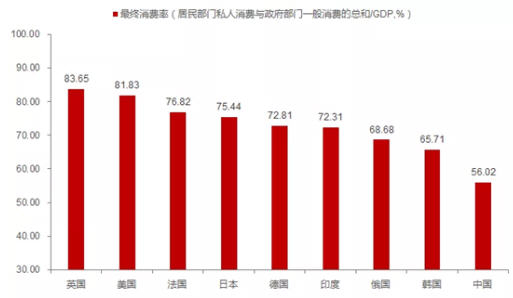

2019年主要經(jīng)濟(jì)體的最終消費占GDP比重

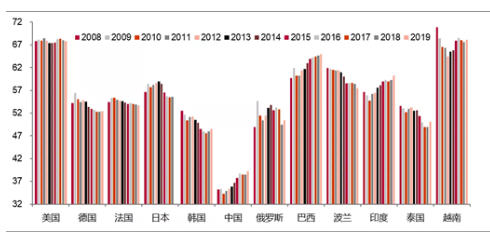

各國居民的最終消費占GDP比重

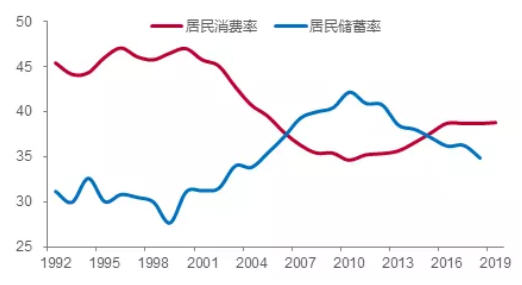

我國居民消費率與儲蓄率

未收藏

未收藏