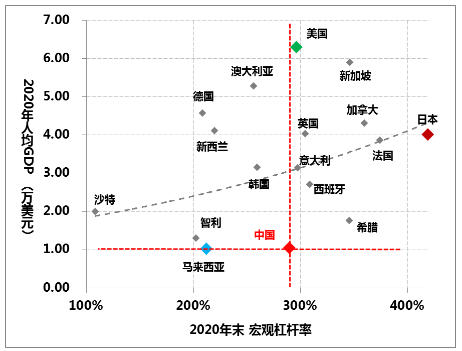

圖1:主要經(jīng)濟(jì)體宏觀杠桿率與人均GDP分布情況

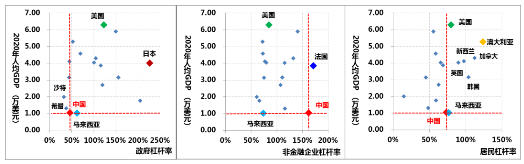

圖2:主要經(jīng)濟(jì)體實(shí)體部門杠桿率與人均GDP分布情況

圖3:實(shí)體部門新增債務(wù)的有效性

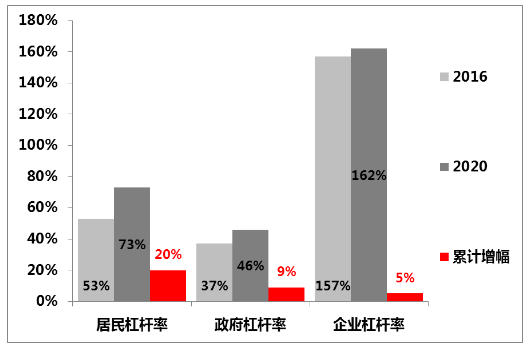

圖4:實(shí)體部門杠桿率的變化情況

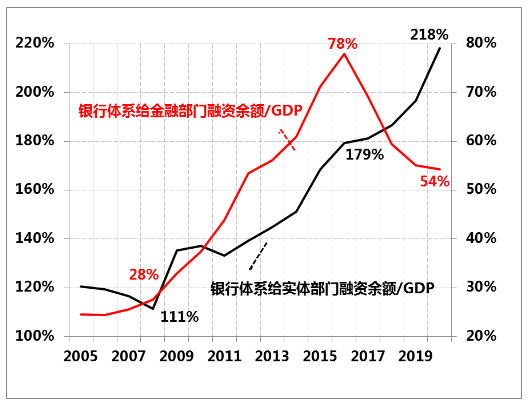

圖5:中國(guó)的銀行體系對(duì)外提供的融資結(jié)構(gòu)

未收藏

未收藏