表1:美聯(lián)儲首次Taper期間的通脹和就業(yè)情況

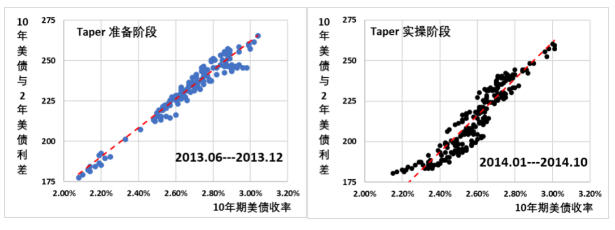

圖1:美聯(lián)儲首次Taper準(zhǔn)備階段和實施階段美債收益率和曲線變化情況

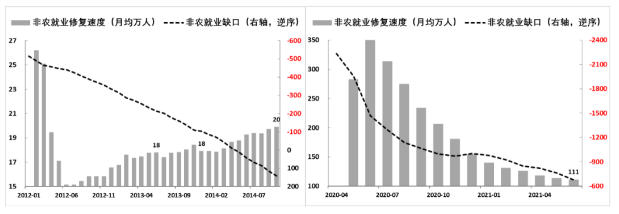

圖2:美國非農(nóng)就業(yè)缺口修復(fù)情況

表2:疫情以來美國通脹和就業(yè)情況

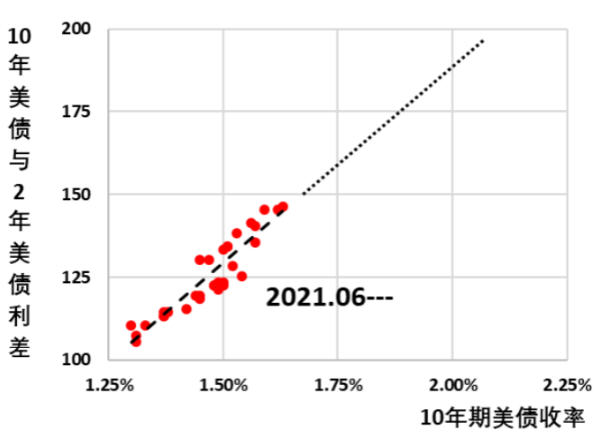

圖3:美聯(lián)儲再次討論Taper以來美債收益率和曲線變化情況

未收藏

未收藏