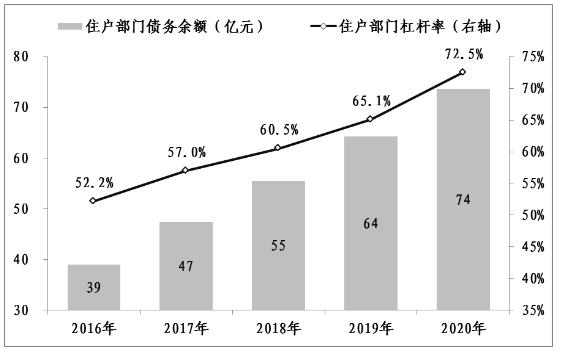

圖1:住戶部門債務(wù)余額與杠桿率情況

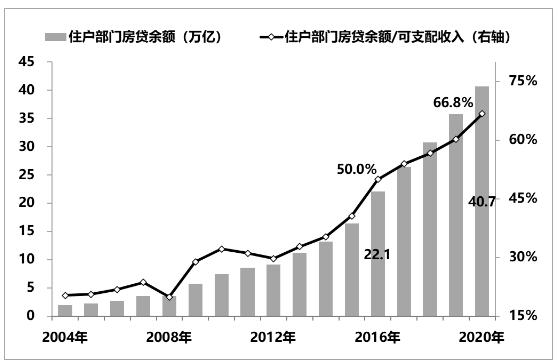

圖2:住戶部門房貸的增長(zhǎng)情況

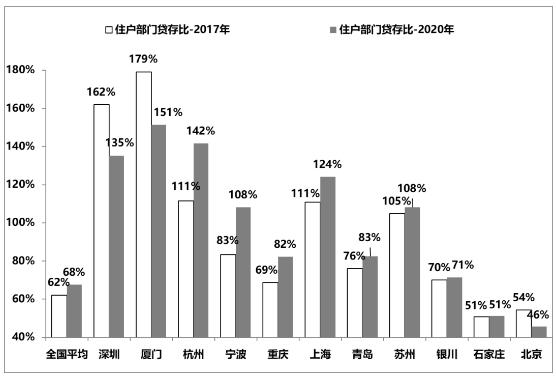

圖3:不同區(qū)域住戶部門貸存比情況

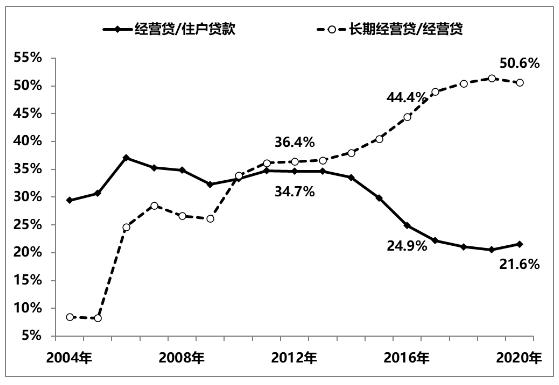

圖4:住戶部門經(jīng)營(yíng)貸變化情況

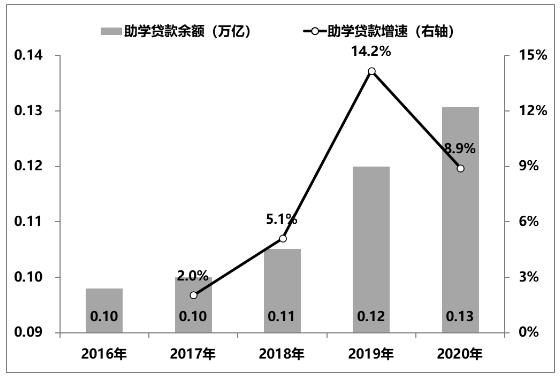

圖5:助學(xué)貸款增長(zhǎng)情況

未收藏

未收藏