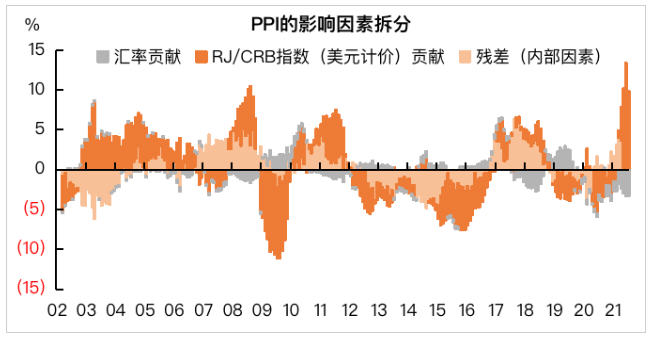

圖1 今年5-7月人民幣升值或?qū)椭鷫旱蚉PI同比超過(guò)3個(gè)百分點(diǎn)

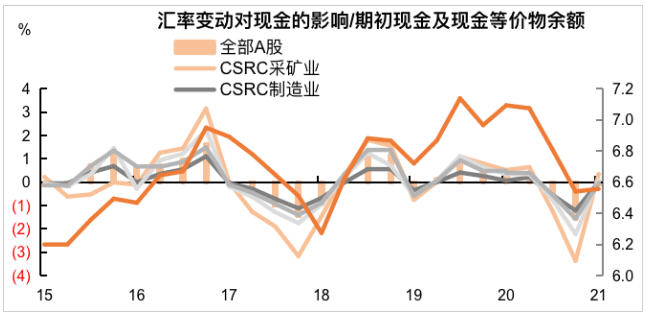

圖2 2020年人民幣大幅升值 對(duì)上市企業(yè)現(xiàn)金流的沖擊已經(jīng)超過(guò)2017年

未收藏

未收藏