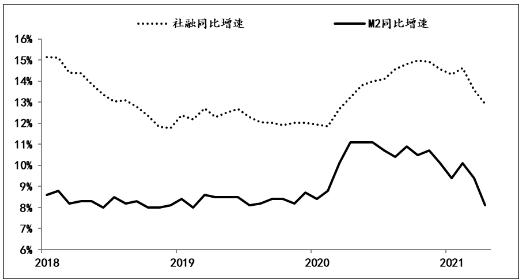

圖1:社會融資存量和M2的同比增速

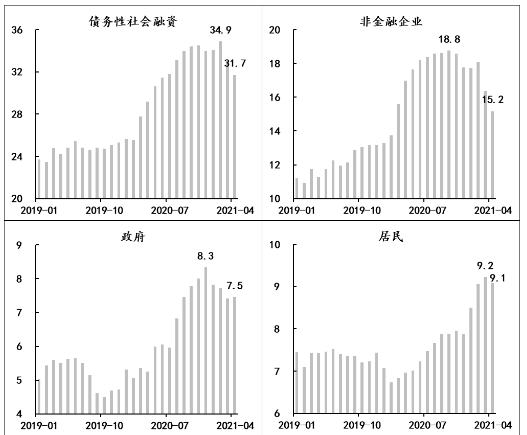

圖2:三部類12個月滾動凈增債務(wù)融資情況

圖3:商業(yè)銀行體系資產(chǎn)負(fù)債表的變化速度

圖4:貸存比情況

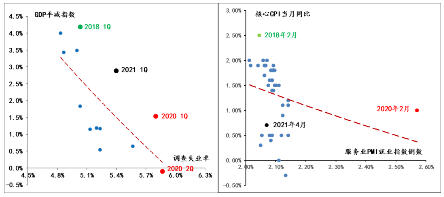

圖5:中國物價(jià)與就業(yè)的變動情況

未收藏

未收藏