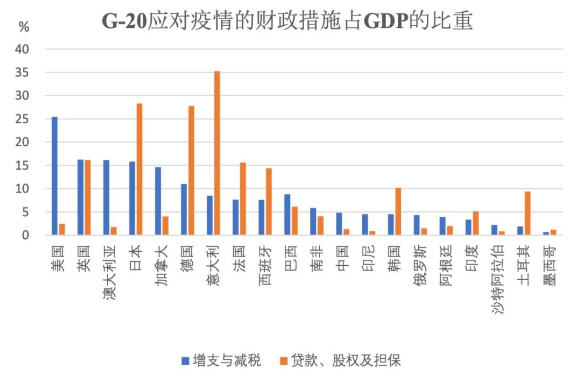

圖1 G-20應(yīng)對(duì)疫情的財(cái)政措施站GDP的比重

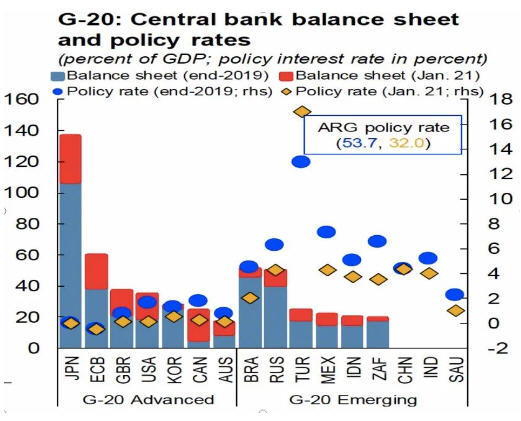

圖2 G-20中央銀行資產(chǎn)負(fù)債表與政策利率

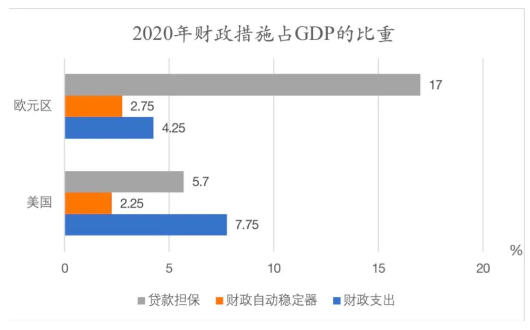

圖3美國(guó)和歐元區(qū)2020年財(cái)政措施占GDP比重

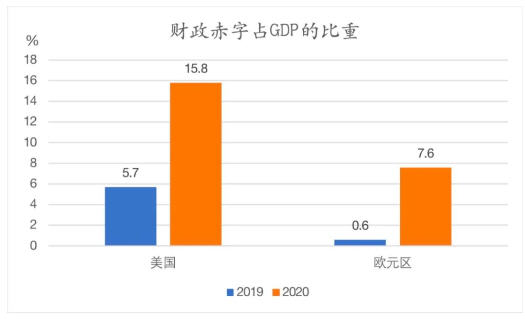

圖4 美國(guó)和歐元區(qū)財(cái)政赤字占GDP的比重

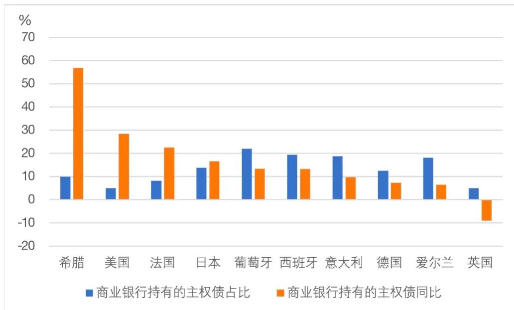

圖5 主要發(fā)達(dá)經(jīng)濟(jì)體商業(yè)銀行主權(quán)債敞口

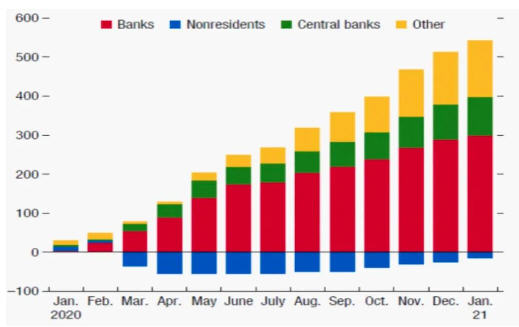

圖6 新興市場(chǎng)國(guó)債持有者結(jié)構(gòu)變化

未收藏

未收藏