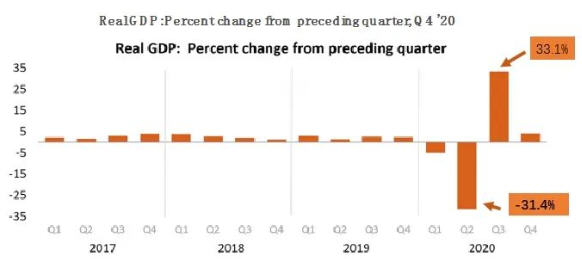

圖 1 美國GDP增速(2017年第一季度至2020年第四季度)

圖 2 美國月度就業(yè)量情況

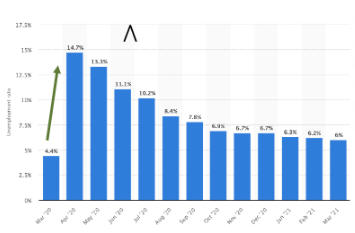

圖 3 美國月度失業(yè)率情況

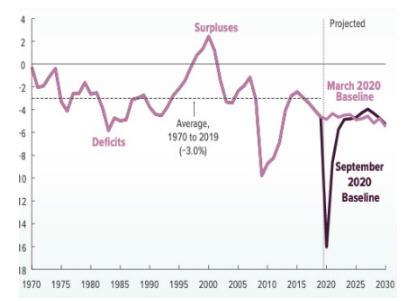

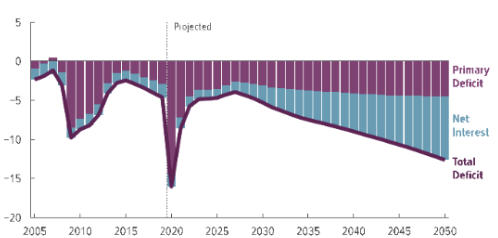

圖 4 美國當前的財政赤字情況和歷史路徑(% of GDP)

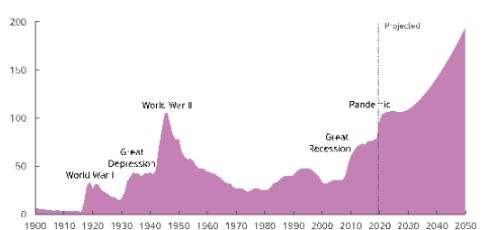

圖 5 美國聯(lián)邦債務占GDP比重

圖 6 美國的債務負擔中利息支付負擔越來越重

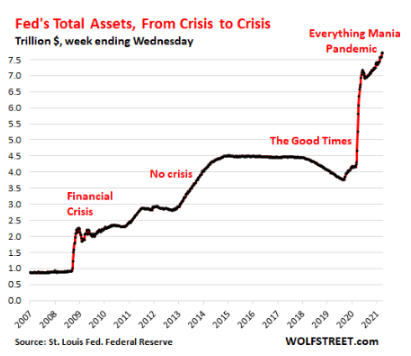

圖 7 美聯(lián)儲總資產(chǎn)

圖 8 美國10年期國債收益率

未收藏

未收藏