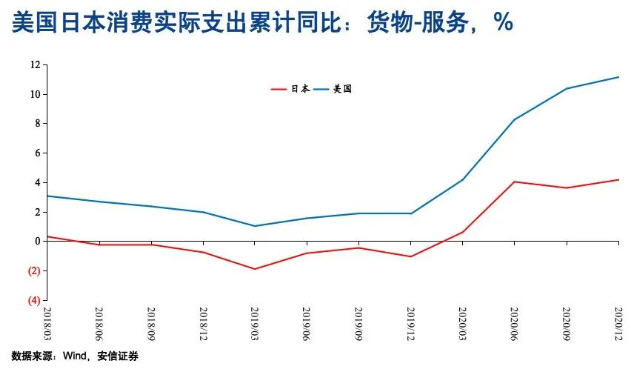

圖1 美國日本消費(fèi)實(shí)際支出累計(jì)同比

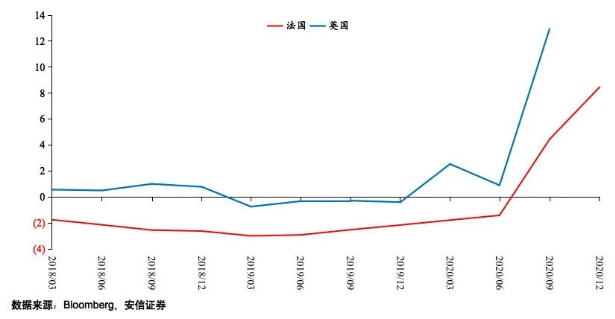

圖2 法國英國消費(fèi)實(shí)際支出累計(jì)同比

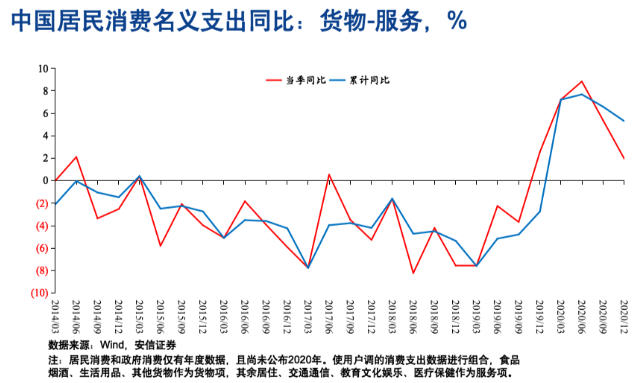

圖3 中國居民消費(fèi)名義支出同比:貨物-服務(wù)

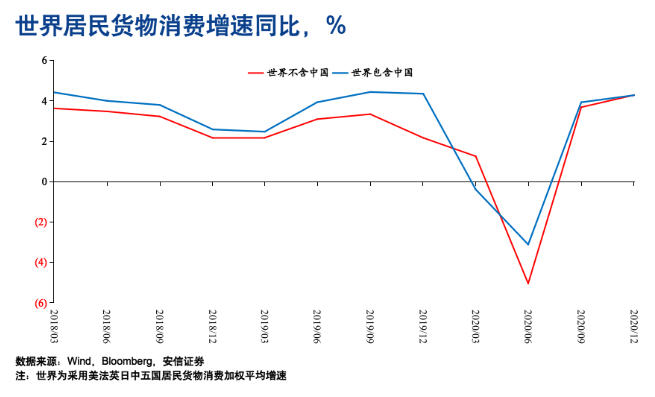

圖4 世界居民貨物消費(fèi)增速同比圖片

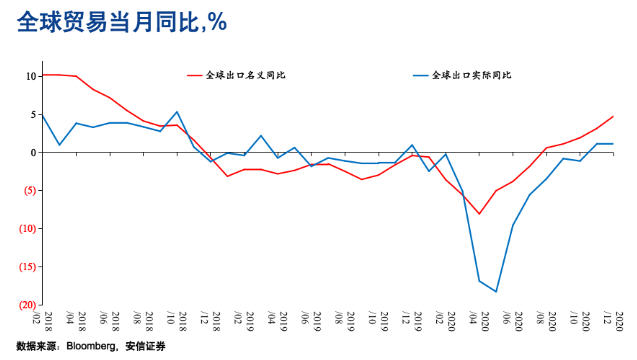

圖5 全球貿(mào)易當(dāng)月同比

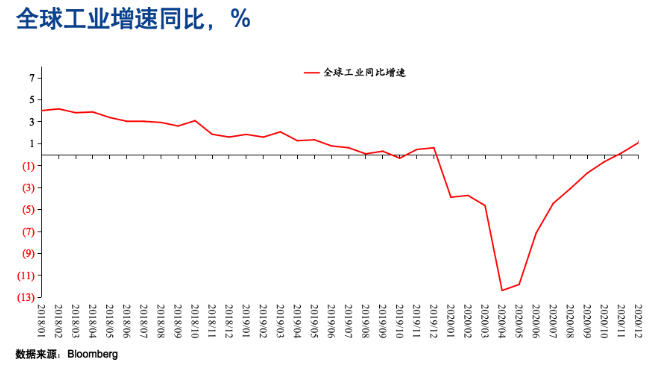

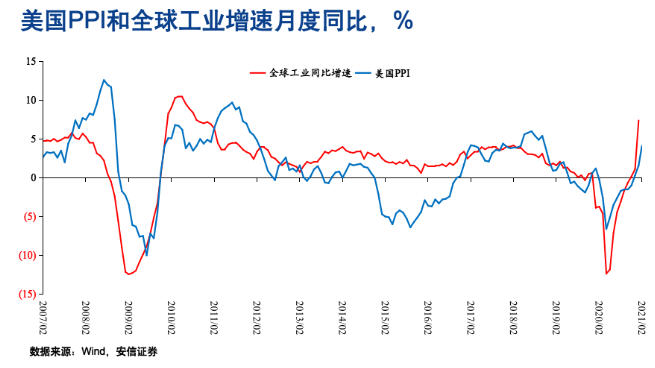

圖6 全球工業(yè)增速同比

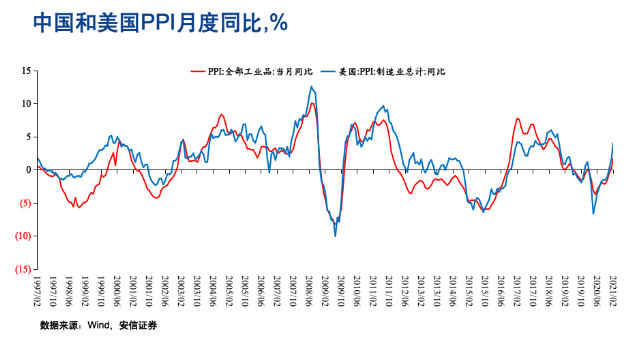

圖7 中國和美國PPT月度同比

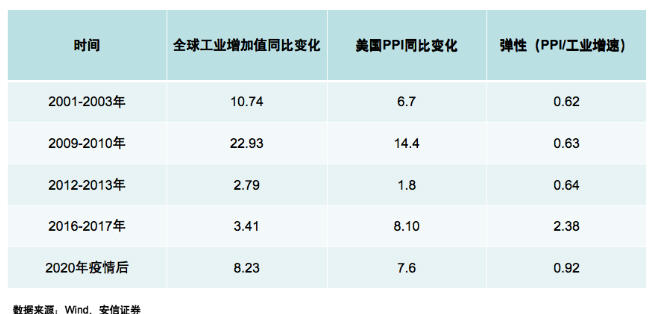

圖8 全球經(jīng)濟(jì)回升期間PPI變化的彈性

圖9 全球經(jīng)濟(jì)回升期間PPI變化的彈性

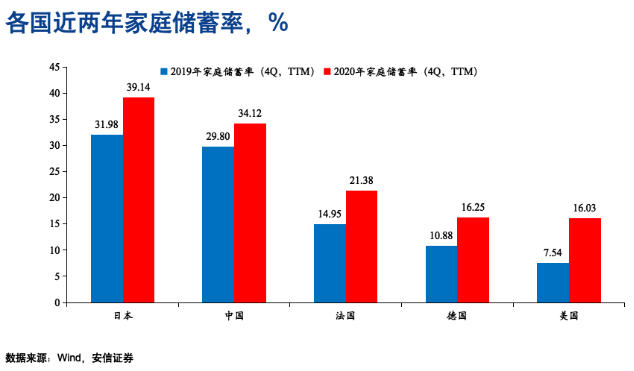

圖10 各國近兩年家庭儲蓄率

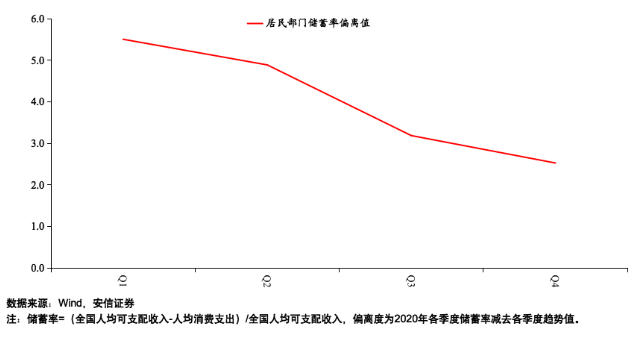

圖11 2020年中國居民部門儲蓄率偏離度

未收藏

未收藏