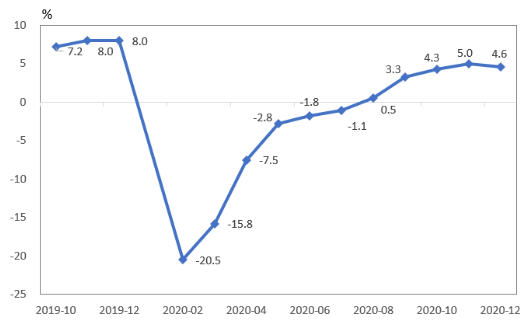

圖1 中國經(jīng)濟(jì)消費(fèi)領(lǐng)域同比增長情況

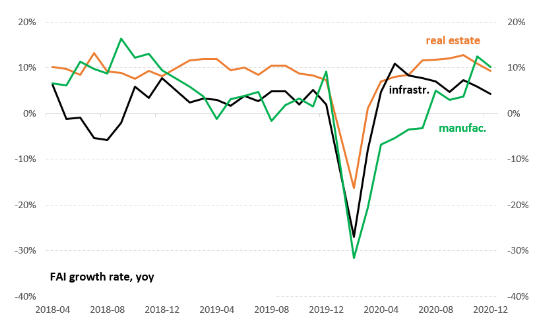

圖2 中國固定資產(chǎn)投資領(lǐng)域同比增長情況

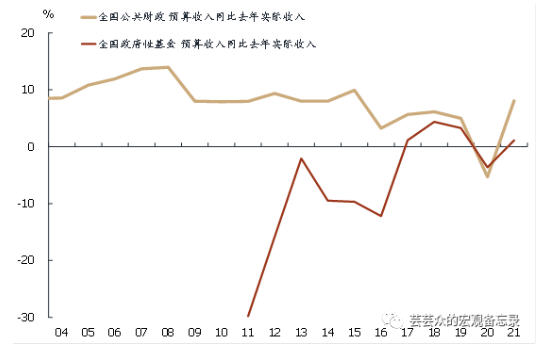

圖3 中國政府公共財(cái)政及政府性基金收入情況

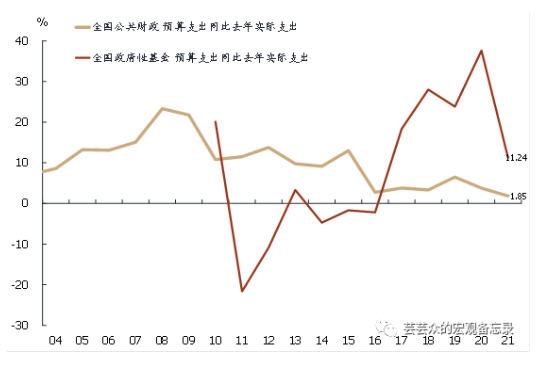

圖4 中國政府公共財(cái)政及政府性基金支出情況

圖5 中國回購利率(DR007)

未收藏

未收藏