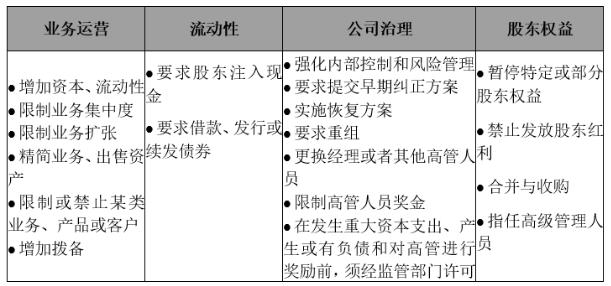

表1 BCBS對(duì)問(wèn)題銀行的早期糾正措施

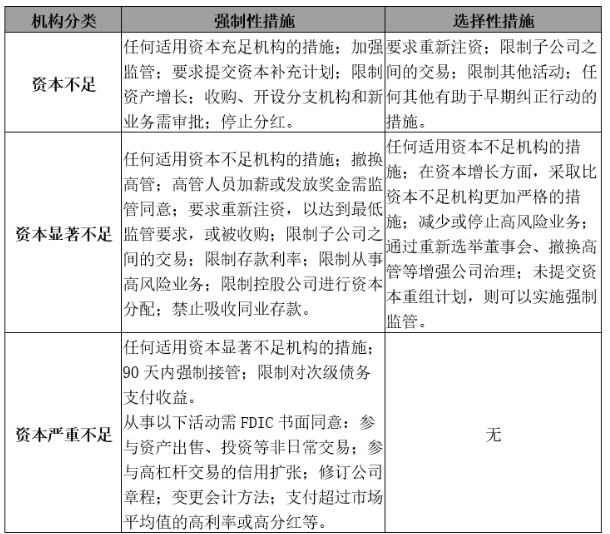

表2 FDIC對(duì)問(wèn)題銀行的早期糾正措施

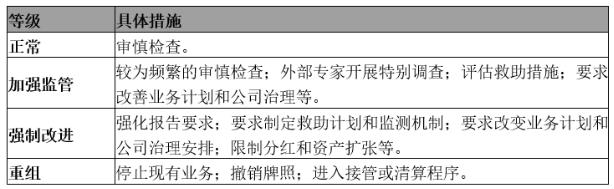

表3 澳大利亞審慎監(jiān)管局(APRA)對(duì)銀行的監(jiān)管措施

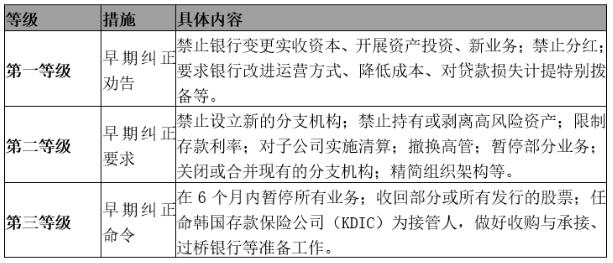

表4 韓國(guó)金融監(jiān)督院(FSS)對(duì)問(wèn)題銀行的早期糾正措施

未收藏

未收藏