表1 2020年宏觀杠桿率攀升的國際比較(%)

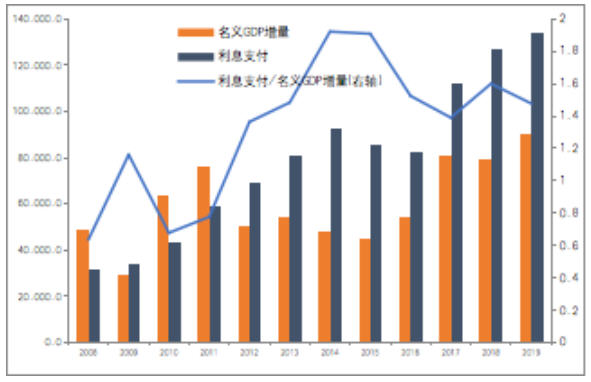

圖1 利息支付與名義GDP增量(2008-2019)

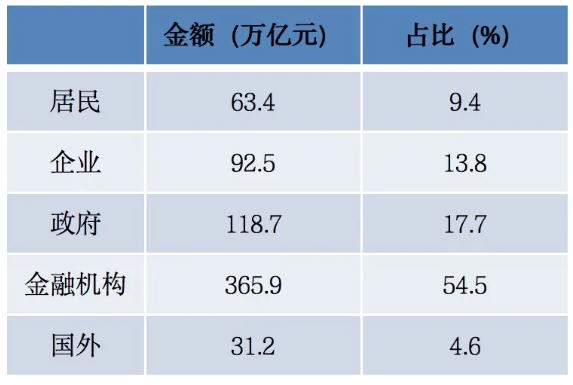

表2 各部門債務(wù)風(fēng)險承擔(dān)(2018年)

表3 各部門金融資產(chǎn)風(fēng)險承擔(dān)(2018年)

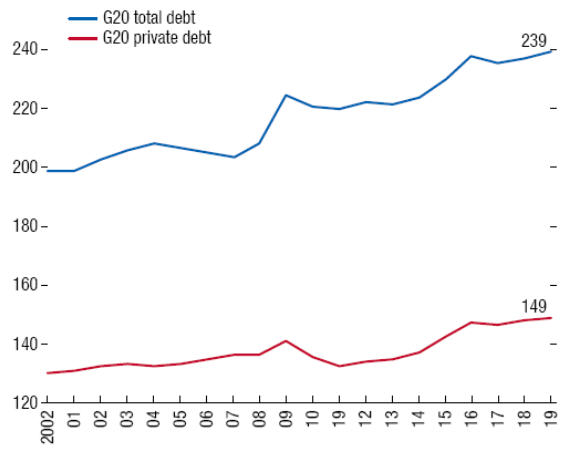

圖2 G20公共債務(wù)VS.私人債務(wù)(%)

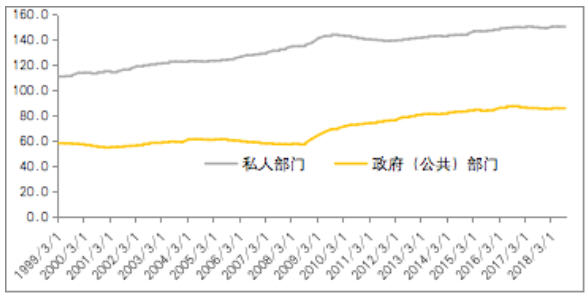

圖3 全球私人部門與政府(公共)部門杠桿率(%)

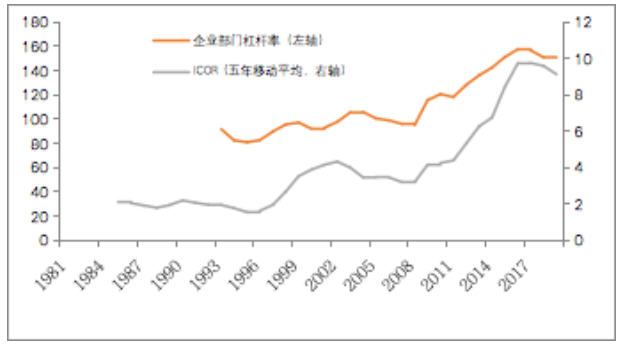

圖4 去杠桿與投資效率

未收藏

未收藏