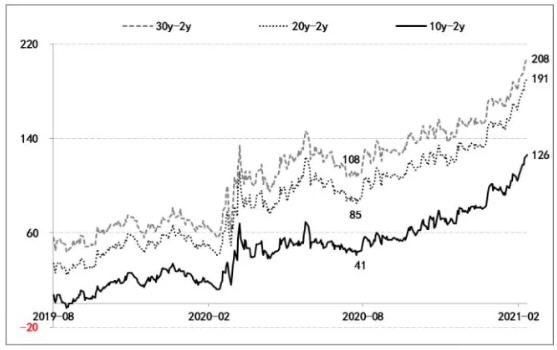

圖1:美債期限利差的變化情況

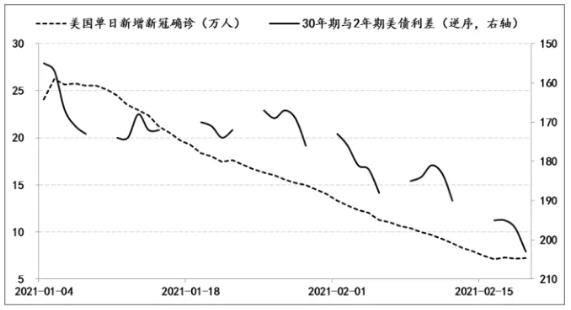

圖2:美國新冠單日確診人數(shù)和美債利差

圖3:中長期美債名義收益率及其隱含通脹預(yù)期走勢

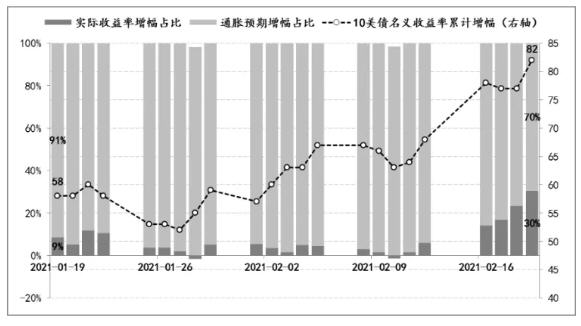

圖4:拉動10年期美債名義收益的因素情況

圖5:美國房貸利率和美債實際收益率走勢

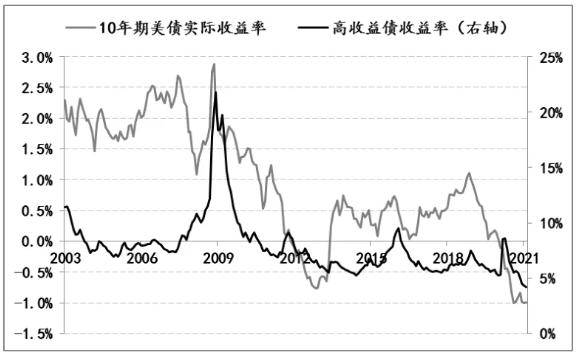

圖6:高收益率債和10年期美債實際收益率

圖7:疫情以來美國三大股指走勢

未收藏

未收藏