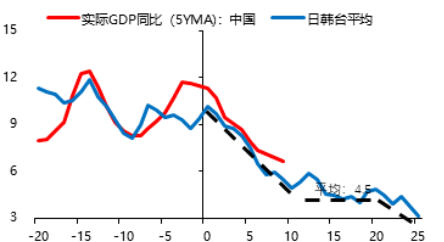

圖1:轉(zhuǎn)型中的實(shí)際GDP增速(%)

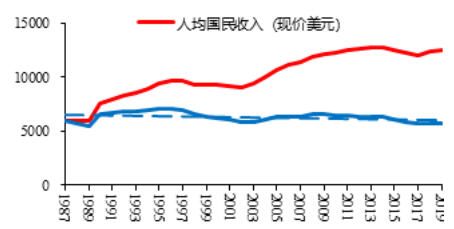

圖2 高收入國(guó)家人均國(guó)民收入門檻(美元)

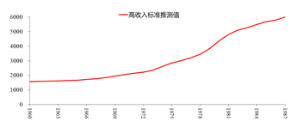

圖3 高收入標(biāo)準(zhǔn)推測(cè)值

表1 1987年以來(lái)由中高收入晉升高收入國(guó)家的成功者與失敗者

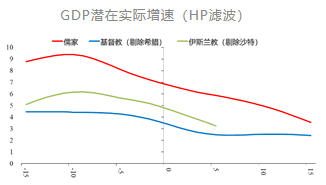

圖4 各宗教文化經(jīng)濟(jì)體 GDP潛在實(shí)際增速(HP濾波)

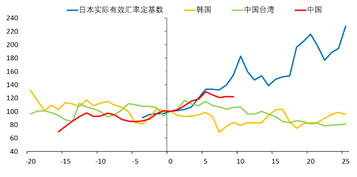

圖5 轉(zhuǎn)型中的實(shí)際有效匯率

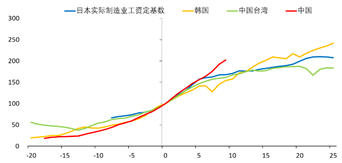

圖6 轉(zhuǎn)型中的制造業(yè)實(shí)際工資

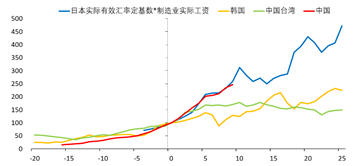

圖7 轉(zhuǎn)型中的實(shí)際有效匯率*制造業(yè)實(shí)際工資

未收藏

未收藏