圖1 短期資金利率(R007)水平及變動(dòng)

圖2 10年期國債收益率水平

圖3 貸款利率水平及變動(dòng)

圖4 短期資金利率(R007)波動(dòng)率

圖5 10年期國債收益率波動(dòng)率

圖6 國債收益率期限利差

圖7 貸款與債券息差

圖8 貨幣政策對(duì)利率水平影響

圖9 中美10年期國債收益率走勢(shì)對(duì)比

圖10 人民銀行公開市場(chǎng)操作

圖11 中美資金利率波動(dòng)率(DR007&聯(lián)邦基金利率)

圖12 中美資金利率波動(dòng)率(R007&SOFR)

表1 中美貨幣市場(chǎng)波動(dòng)率對(duì)比

圖13 中美債券波動(dòng)率

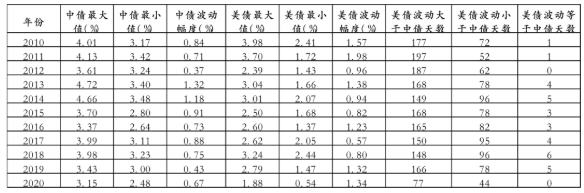

表2 中美債券波動(dòng)率對(duì)比

未收藏

未收藏