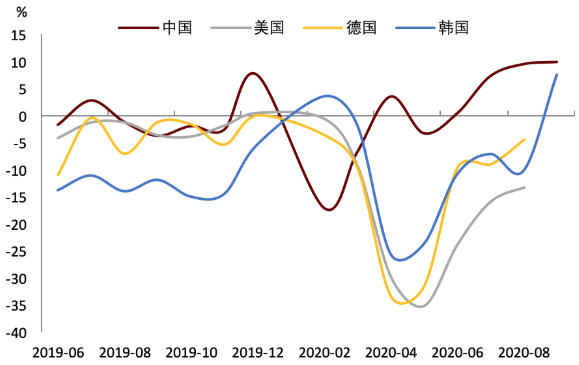

圖表1: 中國出口增長比其他國家強勁

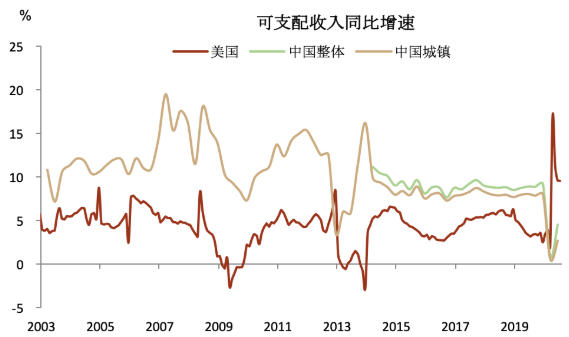

圖表2: 美國居民可支配收入快速增長

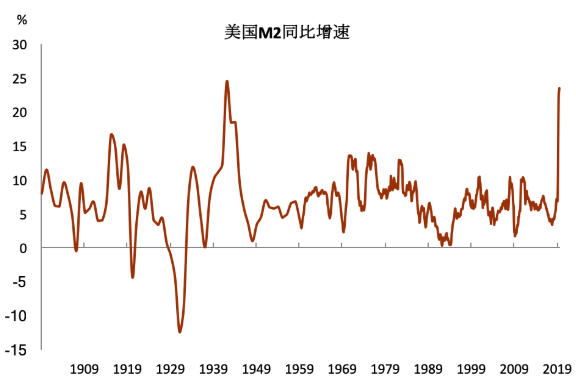

圖表3: 美國M2增長創(chuàng)戰(zhàn)后以來新高

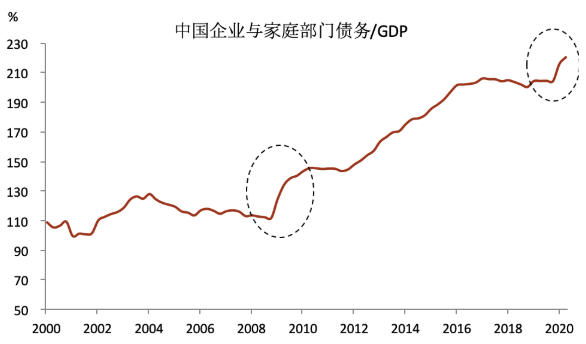

圖表4: 中國的企業(yè)和家庭部門債務(wù)率大幅上升

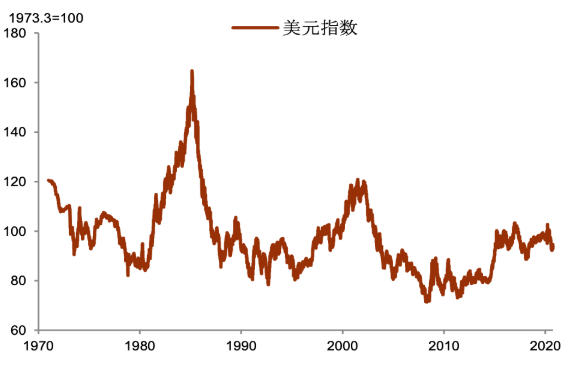

圖表5: 美元匯率的三個周期

未收藏

未收藏