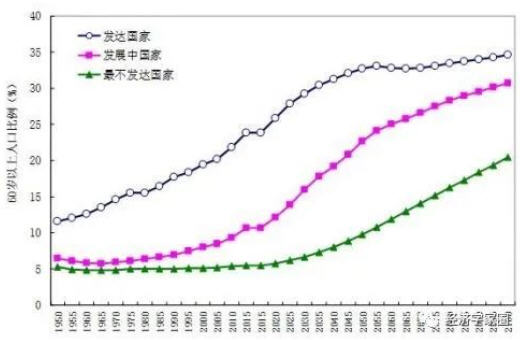

圖1 全球老齡化趨勢(shì)

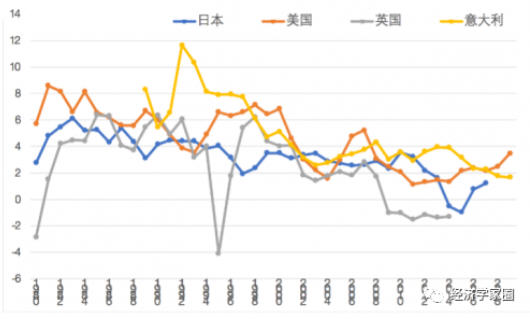

圖2 各國(guó)真實(shí)貸款利率

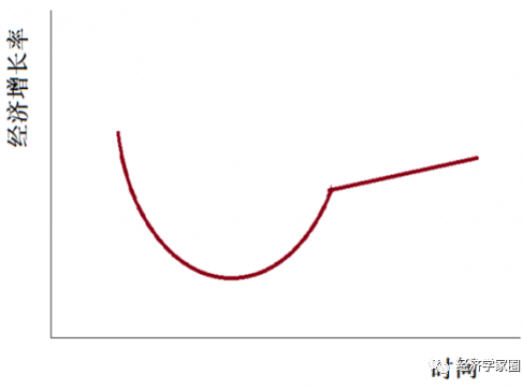

圖3 回不到原點(diǎn)的復(fù)蘇軌跡

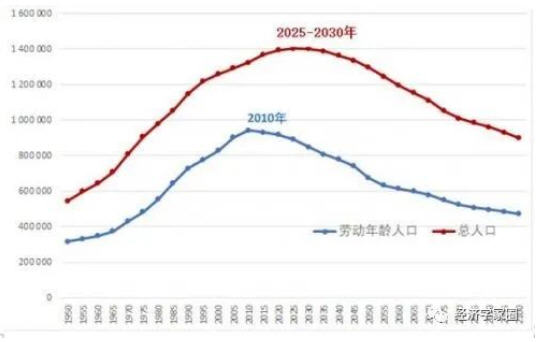

圖4 中國(guó)人口的兩個(gè)轉(zhuǎn)折點(diǎn)

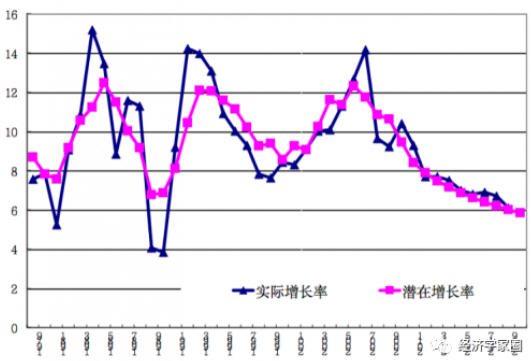

圖5 中國(guó)經(jīng)濟(jì)實(shí)際增長(zhǎng)率和潛在增長(zhǎng)率

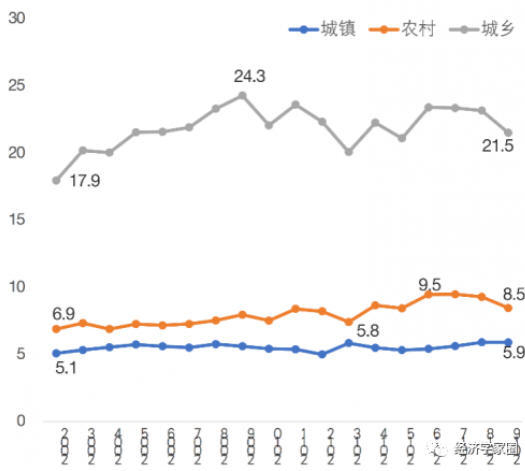

圖6 五等份中最高與最低收入組平均收入比率

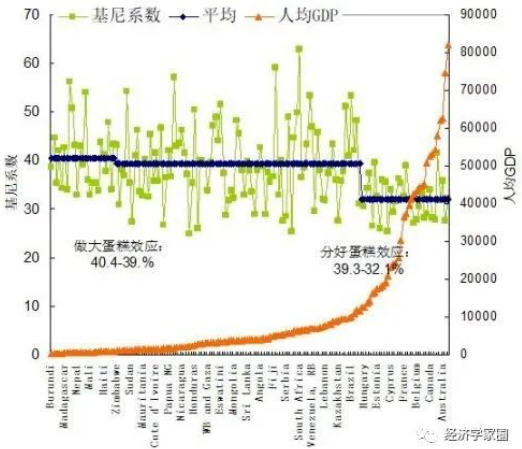

圖7 基尼系數(shù)縮小的根本辦法是再分配

未收藏

未收藏