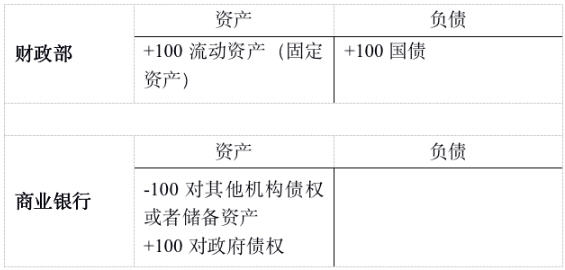

圖表1 國債融資操作下財政部和商業(yè)銀行資產(chǎn)負債表變化

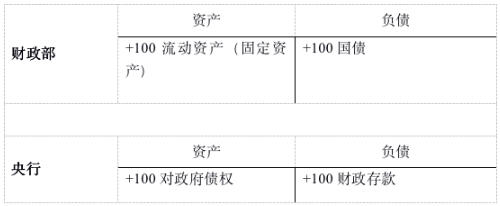

圖表2 貨幣融資操作下央行和商業(yè)銀行資產(chǎn)負債表變化

圖表3 公開市場操作下美聯(lián)儲和商業(yè)銀行資產(chǎn)負債表變化

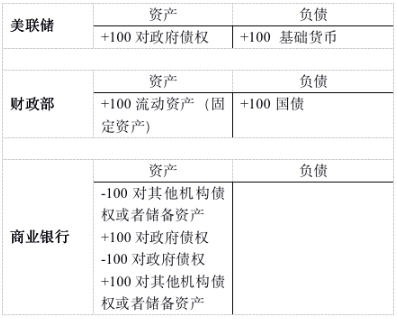

圖表4 國債融資+公開市場操作下各個機構(gòu)資產(chǎn)負債表變化

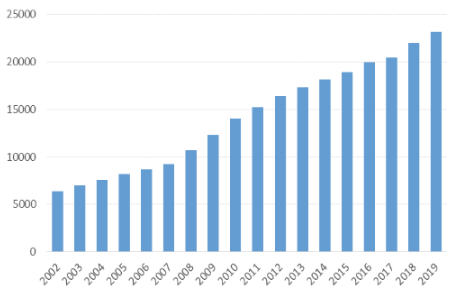

圖表5 美國國債存量(十億美元)

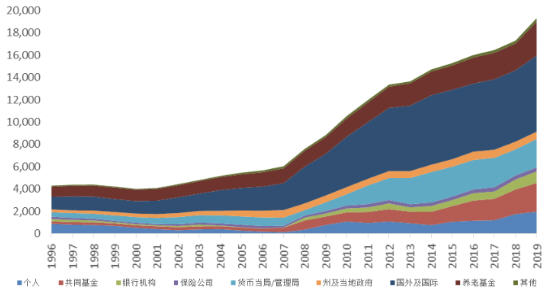

圖表6 美國國債持有者分類(十億美元)

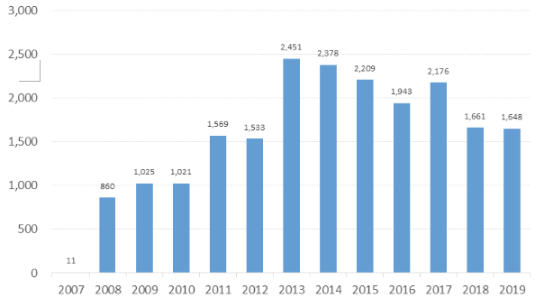

圖表7 美聯(lián)儲準備金數(shù)量(十億美元)

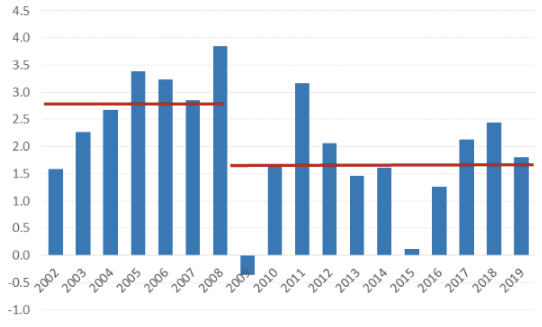

圖表8 美國CPI增速(%)

圖表9 非食品類價格指數(shù)變化

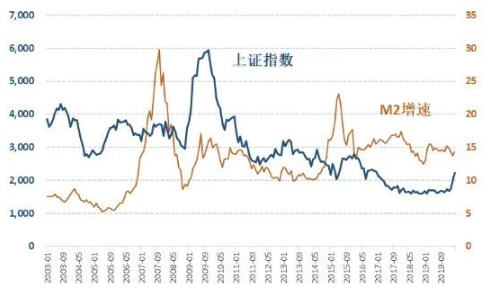

圖表10 資本市場走勢與M2增速相關(guān)性并不強

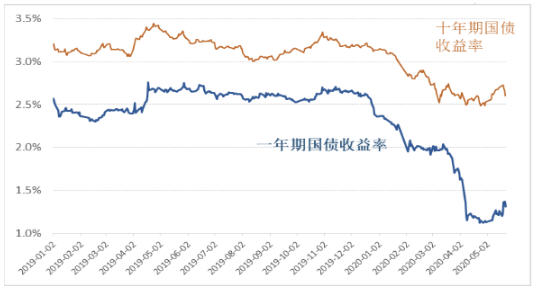

圖表11 不同期限國債收益率變動

未收藏

未收藏