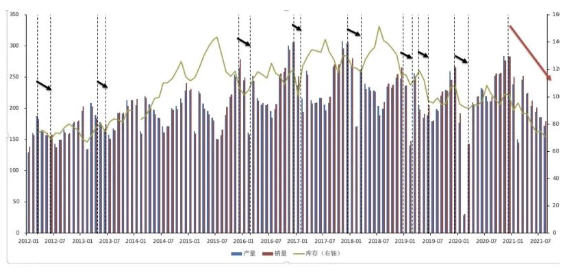

圖1 2021年初以來乘用車出現(xiàn)持續(xù)的“三量同降”現(xiàn)象

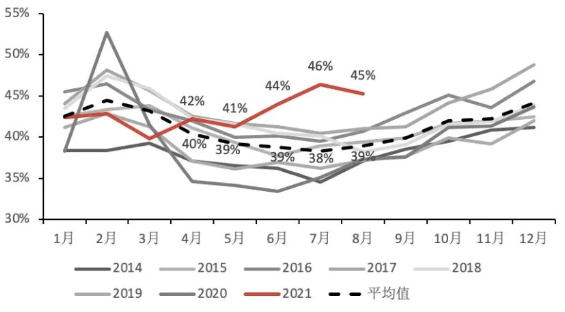

圖2 2014-2021年自主品牌乘用車市占率

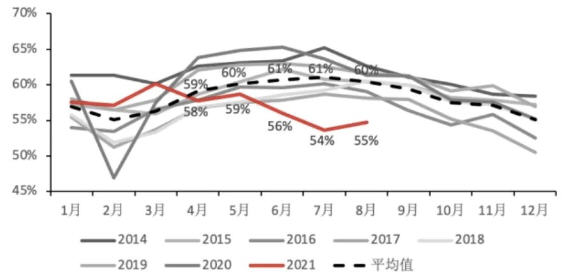

圖3 2014-2021年外資品牌乘用車市占率

表1 假設沒有芯片短缺影響下的國產(chǎn)車銷量(萬輛)

表2 假設沒有芯片短缺影響下的乘用車總銷量(萬輛)

未收藏

未收藏