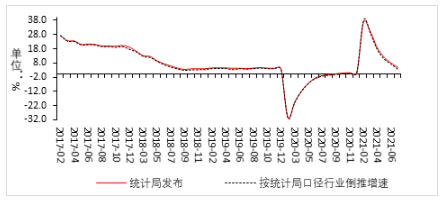

圖1 統(tǒng)計局發(fā)布的基建增速和按統(tǒng)計局 現(xiàn)行基建行業(yè)分類倒推的增速基本一致

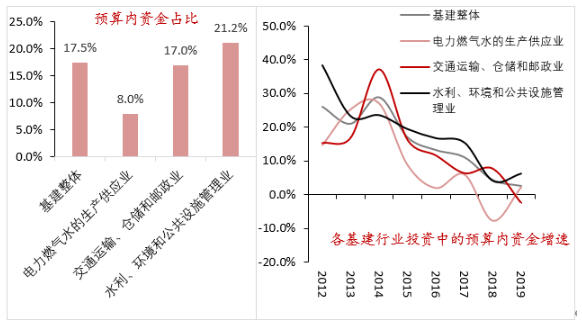

圖2 2019年基建整體及各行業(yè)投資中 預(yù)算內(nèi)資金占比及歷年增速

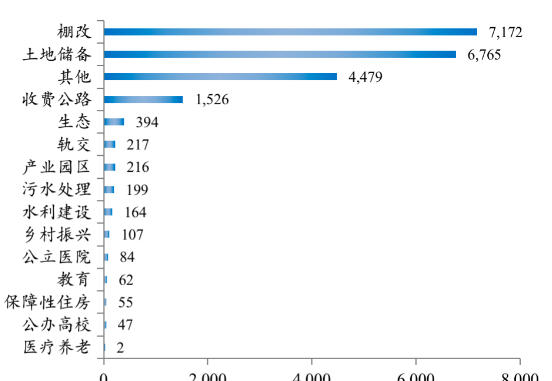

表1 2019年一般公共預(yù)算中用于基建的“項”級科目支出

圖3 2019年專項債投向

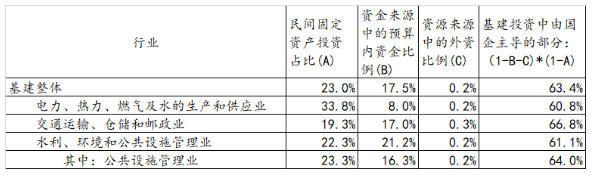

表2 對2019年基建整體及各行業(yè)投資中由國企主導(dǎo)比例的測算

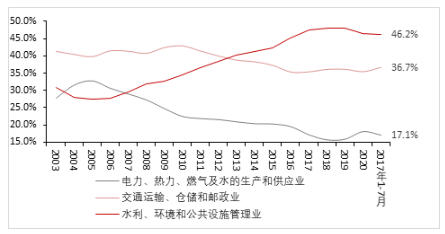

圖4 2003年至今基建投資中的行業(yè)占比變化

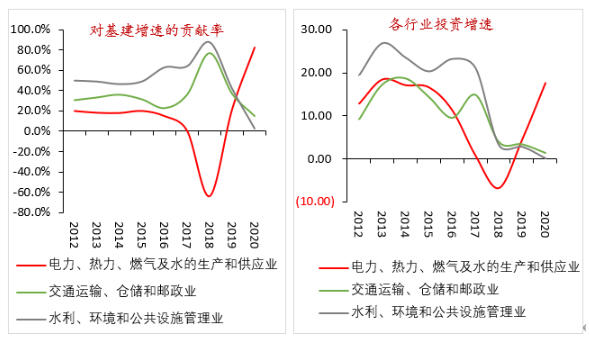

圖5 各行業(yè)投資增速及各自對基建增速的貢獻率

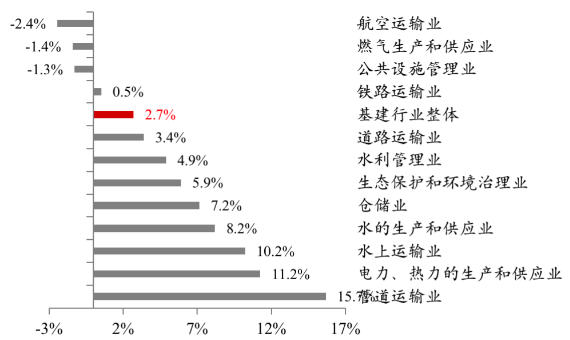

圖6 基建相關(guān)各子行業(yè) 2021年上半年兩年平均增速

表3 基建相關(guān)各子行業(yè)對整體基建 2021年1-7月兩年平均增速的拉動及其投資占比

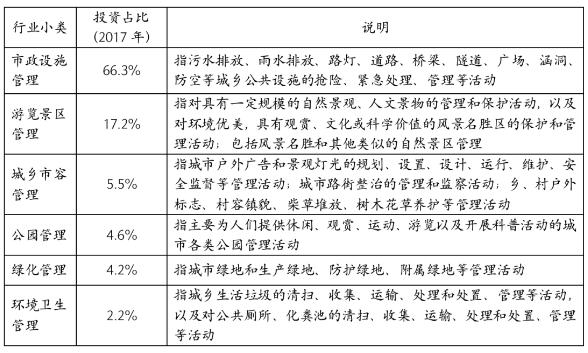

表4 公共設(shè)施管理業(yè)包含的行業(yè)小類

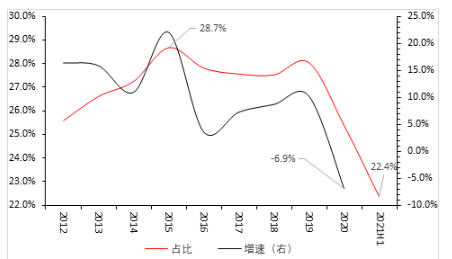

圖7 2012-2021年上半年一般公共預(yù)算中的基建相關(guān)支出占比與增速

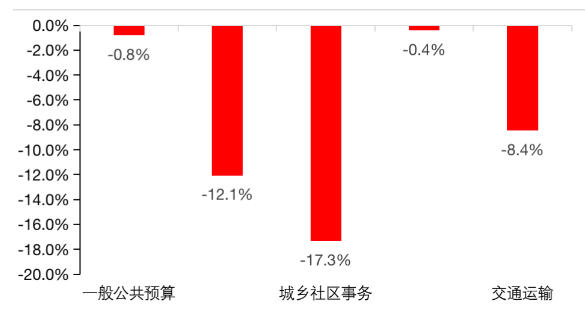

圖8 一般公共預(yù)算中基建相關(guān)行業(yè) 2021年上半年支出兩年平均增速

圖9 一般公共預(yù)算支出年初預(yù)算與實際執(zhí)行增速

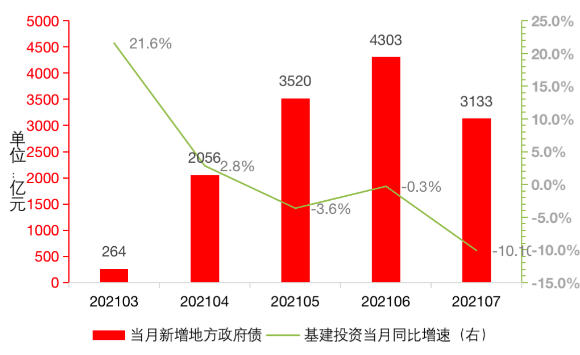

圖10 2021年3-7月新增地方債發(fā)行與基建投資當(dāng)月同比增速

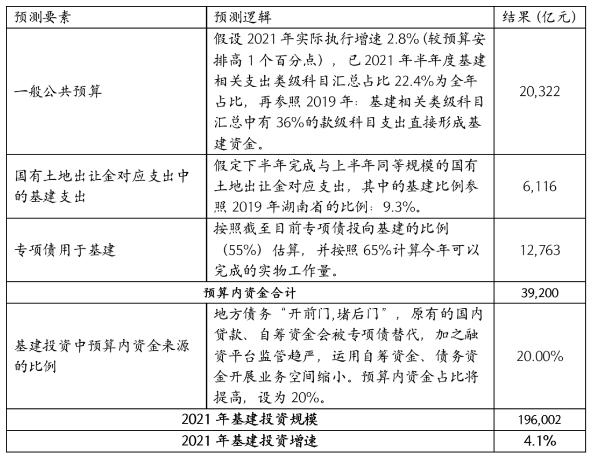

表5 對2021年全年基建投資增速的預(yù)測

未收藏

未收藏