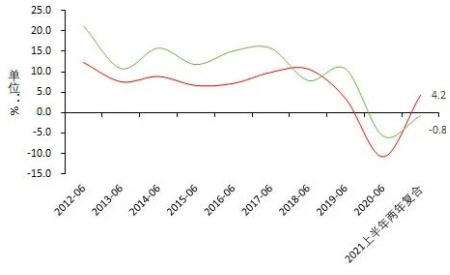

圖1 近10年一般公共預算半年度收支累計增速(2021年做兩年復合處理)

圖2 近5年1-6月一般公共預算收支完成進度

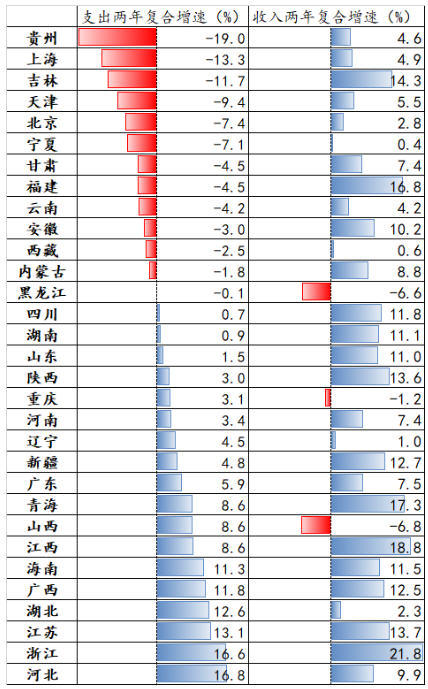

表1 2021年1-5月31省市一般公共預算收支兩年復合增速

圖3:2016-2020年一般公共預算年初計劃安排的收支差額與實際執(zhí)行的收支差額對比

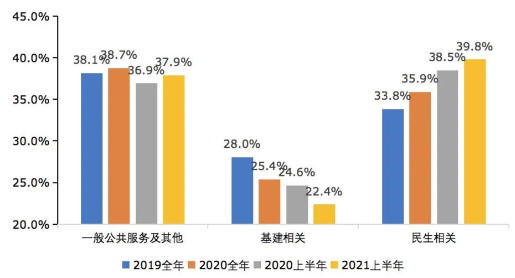

圖4 近年一般公共預算支出的結(jié)構(gòu)變化

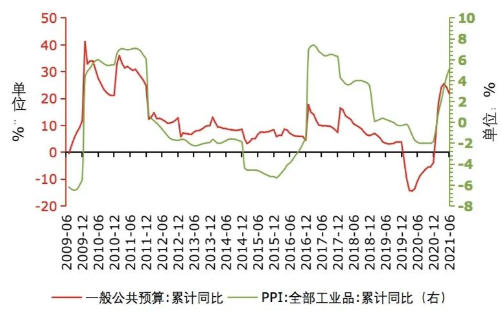

圖5 一般公共預算收入累計同比增速與PPI累計同比增速呈現(xiàn)一定的相關(guān)性

圖6 上游工業(yè)企業(yè)利潤占比

未收藏

未收藏