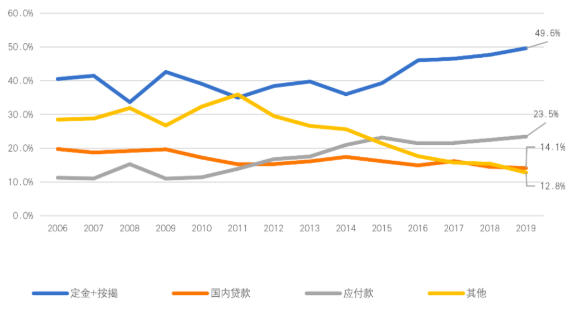

圖1 房地產(chǎn)企業(yè)資金來源解構(gòu)

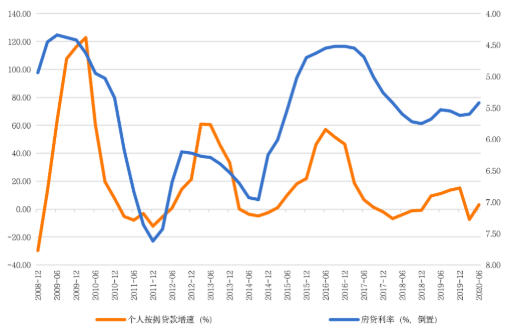

圖2 房貸利率和個(gè)人按揭貸款增速走勢(shì)

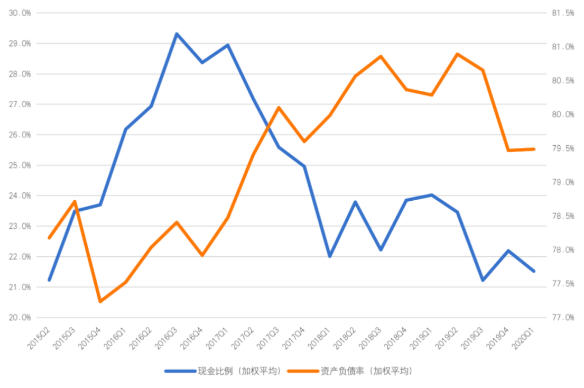

圖3 房地產(chǎn)行業(yè)上市公司現(xiàn)金比例和資產(chǎn)負(fù)債率

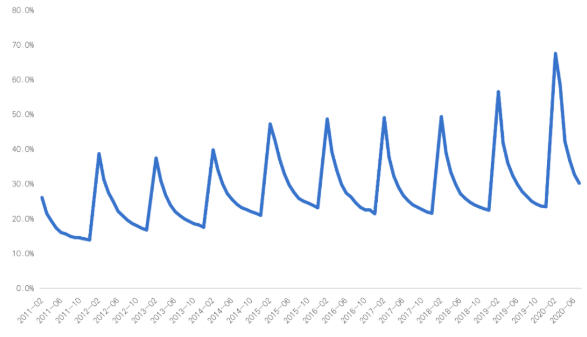

圖4 各項(xiàng)應(yīng)付款占房地產(chǎn)資金來源比例

未收藏

未收藏