圖1 6大發(fā)電集團(tuán)日均耗煤量

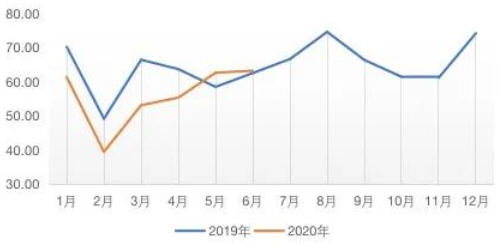

圖2 汽車類銷售額當(dāng)月同比

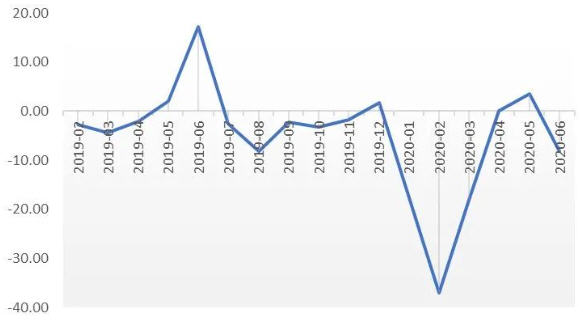

圖3 商品房銷售面積當(dāng)月同比

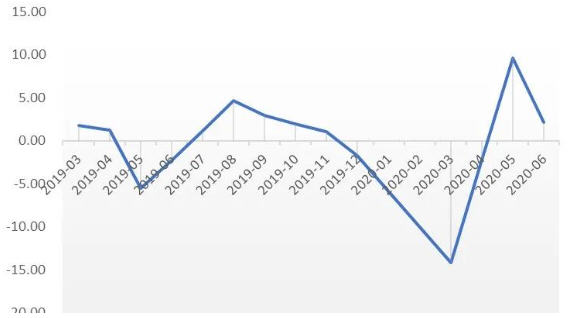

圖4 CPI和PPI當(dāng)月同比

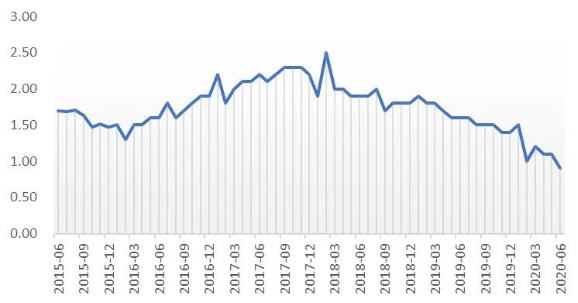

圖5 核心CPI遠(yuǎn)低于合意水平(當(dāng)月同比)

圖6 31個大中城市失業(yè)率仍處于高位

未收藏

未收藏